保险市场尚未推出大金险产品的原因在于多方面因素的制约,市场需求不足,大额保险产品的潜在风险较高,普通消费者对此类产品的接受度有限,保险公司的风险承受能力也是一大考量因素,大金险产品涉及的金额巨大,对保险公司的资金运作和风险管理能力要求较高,监管政策、市场竞争态势以及产品创新难度等也是影响大金险产品推出的重要因素,目前保险市场尚未成熟推出大金险产品的条件。

随着社会的不断发展和经济的持续增长,人们对于未来的风险保障需求愈发强烈,在这样的背景下,保险市场应运而生,为人们提供各式各样的保险产品,满足不同需求,尽管保险产品种类繁多,但市场上似乎并未出现所谓的“大金险”,本文将探讨为什么保险市场未推出大金险产品。

保险产品的多样性

保险市场的产品种类繁多,涵盖了人寿保险、健康保险、财产保险等多个领域,这些产品根据风险类型、保障期限、投保金额等因素进行划分,满足不同消费者的需求,虽然市场上没有大金险产品,但其他类型的保险产品已经为消费者提供了广泛的风险保障。

大金险的概念及其特点

所谓大金险,通常指的是投保金额巨大、保障范围广泛、风险较高的保险产品,这类产品往往涉及巨额的保险金,以及一系列复杂的保险条款和条件,正因为其高额的保险金和复杂的风险评估,大金险产品的设计和推出面临着诸多挑战。

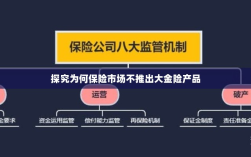

为什么保险市场未推出大金险产品

- 风险评估难度大:大金险产品涉及的保险金额巨大,风险也相应较高,保险公司需要对投保人的风险进行准确评估,以确保产品的可持续性,对于某些高风险领域或行业,风险评估的难度较大,使得保险公司难以推出大金险产品。

- 资本实力要求高:大金险产品的推出需要大量的资本支持,保险公司需要具备雄厚的资本实力,以应对可能出现的风险,并非所有保险公司都具备这样的资本实力,因此限制了大金险产品的推出。

- 监管政策限制:保险市场的监管政策对于保险产品的推出具有重要影响,在某些国家和地区,监管政策对于大金险产品的设计和推出可能存在限制,以确保市场的稳定和公平。

- 市场需求不明确:虽然社会对风险保障的需求强烈,但对于大金险产品的需求并不明确,保险公司需要了解消费者的需求和偏好,以设计符合市场需求的产品,由于大金险产品的特殊性,保险公司可能难以准确了解市场需求。

- 产品设计难度大:大金险产品设计过程中需要考虑到诸多因素,如保险条款、保障范围、风险评估等,设计一款优秀的大金险产品需要投入大量的人力、物力和财力,对于保险公司而言是一项巨大的挑战。

保险市场未推出大金险产品的原因是多方面的,包括风险评估难度大、资本实力要求高、监管政策限制、市场需求不明确以及产品设计难度高等,尽管如此,随着社会的不断发展和经济的持续增长,人们对于风险保障的需求将愈发强烈,保险公司应加强对大金险产品的研究和探索,以满足不同消费者的需求,政府和相关监管部门也应加强对保险市场的监管和引导,以促进保险市场的健康发展。