保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和个人财富的不断积累,跨境资产配置已成为财富管理的重要组成部分,在此背景下,保险金的跨境转移也日益受到关注,本文将探讨保险金跨境转移的策略和实践,帮助个人和企业更有效地进行资产管理。

保险金跨境转移的背景和意义

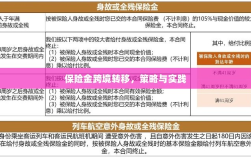

保险金跨境转移是指个人或企业将其所拥有的保险权益转移到其他国家或地区的行为,随着全球经济一体化的加速,人们越来越关注资产多元化和风险管理,保险金跨境转移成为了一种有效的资产配置手段,通过跨境转移,个人和企业可以更好地分散风险、提高资产保值增值能力,实现全球化资产配置,对于保险公司而言,开展跨境保险业务有助于拓宽市场、提高竞争力,保险金跨境转移具有重要的现实意义和广阔的发展前景。

保险金跨境转移的策略

了解目标国家的保险法规和政策:在进行保险金跨境转移之前,应充分了解目标国家的保险法规和政策,包括保险产品的设计、销售、承保、理赔等方面的规定,这有助于规避法律风险,确保保险金的合法性和安全性。

选择合适的保险产品:根据自身的风险承受能力和资产配置需求,选择合适的保险产品,在选择保险产品时,应关注产品的保障范围、费率、理赔条件等方面,确保所选产品符合跨境转移的需求。

合理规划保险金额和期限:根据个人的财务状况和未来规划,合理规划保险金额和期限,在规划过程中,应充分考虑汇率风险、通货膨胀等因素,确保保险金的长期增值能力。

保险金跨境转移的实践

选择合适的保险机构:在进行保险金跨境转移时,应选择合适的保险机构,选择具有良好信誉和口碑的保险公司,确保保险产品的质量和安全性,关注保险公司的服务水平和专业能力,以便在需要时得到及时的帮助和支持。

办理相关手续:根据目标国家的法规和政策,办理相关手续,这包括签订保险合同、支付保费、办理保险金的转移等,在办理手续时,应提供真实、准确的信息,遵守相关法律法规,确保手续的合法性和有效性。

持续监控和管理:完成保险金的跨境转移后,应持续监控和管理保险资产,这包括关注保险产品的市场表现、及时调整保险策略、处理理赔事宜等,通过持续监控和管理,可以确保保险资产的安全性和增值能力。

面临的挑战与对策

法律和政策风险:在进行保险金跨境转移时,可能面临法律和政策风险,不同国家的法规和政策存在差异,可能导致保险金的合法性和安全性受到威胁,对此,应充分了解目标国家的法规和政策,寻求专业法律机构的帮助和支持,降低法律风险。

汇率风险和通货膨胀风险:保险金跨境转移可能面临汇率风险和通货膨胀风险,汇率波动可能导致保险金的实际价值下降或上升,通货膨胀可能导致保险产品的保障能力降低,对此,应合理规划保险金额和期限,关注汇率和通胀动态,采取相应措施降低风险。

信息不对称风险:在进行保险金跨境转移时,可能存在信息不对称风险,为了降低风险,应选择信誉良好的保险公司和中介机构,获取充分的市场信息,以便做出明智的决策。

保险金跨境转移是一种有效的资产配置手段,对于个人和企业具有重要意义,在进行保险金跨境转移时,应了解目标国家的法规和政策、选择合适的保险产品和机构、合理规划保险金额和期限等策略和实践方法,也要关注面临的挑战和风险,采取相应的对策降低风险,通过科学合理地配置保险资产,可以实现全球化资产配置、提高资产保值增值能力、分散风险等目标。