本文将全面解析老年保险款的取款流程和策略,首先介绍如何申请取款,包括所需材料和步骤,针对不同情况,如固定收入、医疗费用支出等,提供合理的取款策略建议,最后强调在取款过程中应注意的问题,如防范诈骗、了解保险条款等,帮助老年人顺利获取保险款项,保障其合法权益。

随着人口老龄化趋势的加剧,老年保险的重要性日益凸显,许多老年人及其家庭对于如何取老年保险钱存在诸多疑问,本文将全面解析老年保险的种类、取款流程以及取款策略,帮助读者更好地理解和利用老年保险。

老年保险的种类

养老保险种类概述

老年保险主要包括基本养老保险、商业养老保险和个人储蓄养老保险等,基本养老保险是由政府主导的社会保险制度,为退休人员提供基本生活保障;商业养老保险是由保险公司提供的个人自愿购买的保险产品,为退休生活提供额外保障;个人储蓄养老保险则是通过个人储蓄积累资金,为将来的养老生活提供保障。

不同种类保险的取款特点

(1)基本养老保险:通常达到一定年龄(如男性60岁,女性55岁)即可领取养老金,具体金额根据缴费年限和缴费基数确定。

(2)商业养老保险:根据保险合同约定的条款,可以在特定年龄领取养老金,通常具有更高的灵活性和收益潜力。

(3)个人储蓄养老保险:根据个人储蓄情况,在退休后逐步领取,具有较大的自主性。

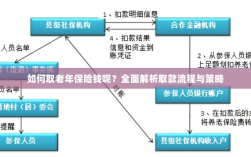

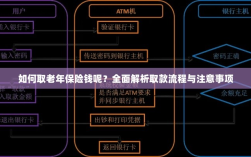

取款流程

了解保险合同条款

在取款之前,首先要仔细阅读保险合同条款,了解保险类型、保险期限、领取条件、领取方式等信息,如有疑问,可咨询保险公司或专业人士。

准备相关材料

根据保险合同要求,准备相关材料,如身份证、保单、银行卡等,确保材料的真实性和完整性,以便顺利领取保险金。

提交申请

通过线上或线下渠道提交申请,按照流程逐步操作,如遇到问题,可及时联系保险公司客服解决。

审核与发放

保险公司会对申请进行审核,确认无误后,将保险金发放至指定账户,注意关注账户动态,确保保险金到账。

取款策略

充分了解保险产品与政策

在取款前,充分了解保险产品与相关政策,选择合适的取款方式,关注政策变化,以便及时调整策略。

制定个性化的取款计划

根据自身的经济状况、家庭需求、健康状况等因素,制定个性化的取款计划,考虑长期和短期的资金需求,确保退休生活的质量。

合理配置资产,降低风险

在取款过程中,要合理配置资产,降低风险,除了领取保险金,还可以考虑投资、理财等其他方式,实现资产的保值增值。

充分利用其他社会保障政策

除了老年保险,还可以充分利用其他社会保障政策,如医疗保险、住房保障等,了解相关政策,申请相关待遇,提高生活质量。

注意事项

防范金融诈骗

在取款过程中,要提高警惕,防范金融诈骗,不要随意透露个人信息、保单信息等重要资料,避免上当受骗。

关注保险合同到期时间

注意关注保险合同到期时间,及时续保或调整策略,如合同到期前需要操作相关手续,请提前了解并办理。

咨询专业人士

如遇到疑问或问题,可咨询专业人士,如保险公司客服、金融顾问等,他们提供专业的意见和建议,帮助您更好地管理和使用老年保险资金。

如何取老年保险钱呢?关键在于了解保险种类、取款流程与策略,通过本文的解析,希望读者能够更好地理解和利用老年保险,为退休生活提供有力保障,再次提醒读者,在取款过程中要提高警惕,防范金融诈骗,确保资金安全。