本文探讨了日本与美国在保险普及与覆盖方面的差异,两国在保险体系、政策导向、民众接受度等方面存在差异,导致保险普及程度和覆盖范围有所不同,通过对比分析,旨在为我国保险行业的发展提供借鉴和启示,促进保险普及,提高风险保障水平。

随着全球经济的发展和人民生活水平的提高,保险作为一种风险管理手段,逐渐受到人们的重视,日本和美国这两个发达国家,人们是否普遍购买保险呢?本文将从两国保险市场的现状、保险意识、保险产品种类以及政府政策等多个角度进行分析。

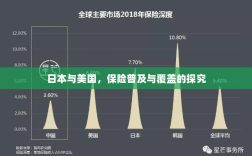

日本与美国的保险市场现状

日本的保险市场

在日本,保险行业十分发达,各类保险公司众多,保险产品丰富,由于日本社会重视风险管理,人们的保险意识普遍较强,日本的社会保障体系相对完善,为商业保险提供了良好的发展环境,大多数日本人都会购买各类保险。

美国的保险市场

美国的保险市场是全球最大的,各类保险公司竞争激烈,保险产品多样化,美国人的保险意识普遍较强,商业保险的普及程度较高,美国政府也鼓励人们购买保险,以分散风险,美国人的保险购买率也相当高。

日本与美国的保险意识

日本的保险意识

日本人的保险意识普遍较强,这与日本文化的风险意识有关,日本人注重家庭安全,重视未来规划,购买保险成为了他们风险管理的重要一环,日本的教育体系也会引导学生了解保险知识,增强保险意识。

美国的保险意识

美国人的保险意识同样强烈,在美国,个人责任感文化深入人心,人们普遍认为,通过购买保险可以为自己和家人提供经济保障,美国的金融机构也会为客户提供各种保险产品,进一步提高了保险在美国的普及率。

日本与美国的保险产品种类

日本的保险产品

日本的保险产品种类繁多,包括人寿保险、健康保险、财产保险、汽车保险等,还有一些特色保险产品,如旅游保险、宠物保险等,这些丰富的保险产品满足了不同人群的需求,提高了保险的普及率。

美国的保险产品

美国的保险产品同样丰富多样,除了传统的寿险、健康险、财产险等,还有针对个人需求的特色保险,如长期护理保险、残疾保险等,这些保险产品为美国人提供了全方位的风险保障。

政府政策的影响

日本的政府政策

日本政府通过制定相关法规和政策,规范保险市场,保护消费者权益,政府还鼓励人们购买保险,提高社会保障水平,这些政策有助于提升日本的保险普及率。

美国的政府政策

美国政府对保险市场的监管较为宽松,鼓励保险公司创新产品,满足消费者的多样化需求,政府还通过税收优惠政策等手段,鼓励人们购买保险,这些政策为美国保险市场的繁荣提供了有力支持。

日本和美国的保险普及率都相对较高,这得益于两国人民的强烈保险意识、丰富的保险产品种类以及政府的支持政策,两国在保险市场、文化背景等方面存在差异,在推广保险时,需要考虑到这些差异,制定符合国情的策略,随着人们对风险管理的重视程度不断提高,保险行业将继续发展,为更多人提供风险保障。