本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数逐年增加,大学生的安全保障问题也日益受到关注,为了保障大学生的权益,许多高校开始探讨是否可以为大学生统一购买保险,这不仅关系到学生的切身利益,也关系到高校的风险管理和社会责任承担。

大学生保险需求的多样性

我们需要认识到大学生保险需求的多样性,不同的大学生有不同的风险需求,一些参与高风险运动的学生可能需要特殊的运动保险;一些家庭经济困难的学生可能对医疗保险有更高的需求;还有一些学生可能因为意外事故或疾病需要高额的医疗费用,需要更全面的保险保障,统一购买保险需要考虑到不同学生的需求差异。

高校统一购买保险的可能性

尽管存在上述的多样性需求,但高校仍然有可能为学生统一购买保险,关键在于制定一个包容性强、灵活度高的保险方案,高校可以根据学生的普遍需求和风险特点,选择一种基本的保险产品作为基础,然后为学生提供额外的保险选项,以满足不同学生的需求,高校还可以与保险公司合作,定制专属的保险产品,以更好地满足学生的需求。

统一购买保险的优势与挑战

统一购买保险的优势在于能够降低学生的经济负担,提高保障效率,通过统一购买,高校可以享受到批量购买的优惠,从而降低保险费用,统一购买还可以简化购买流程,方便学生操作,统一购买保险也面临一些挑战,如如何平衡不同学生的需求差异,如何选择合适的保险产品等。

案例分析

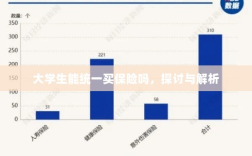

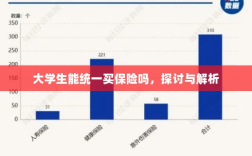

已有部分高校开始尝试为学生统一购买保险,某高校选择与保险公司合作,为所有学生购买了一份基础医疗保险,并在此基础上提供额外的保险选项,学生可以根据自己的需求选择是否购买额外的保险,这种模式的优点在于既保证了学生的基本保障需求,又兼顾了不同学生的需求差异。

政策与法规的支持与限制

对于高校统一购买保险的行为,国家和地方政府也出台了一些政策和法规进行规范和引导,一些地区明确规定高校必须为学生购买保险,并规定了保险产品的基本内容和标准,这些政策旨在保障学生的权益,同时也规范了高校和保险公司的行为,这些政策也在一定程度上限制了高校在选择保险产品上的灵活性。

建议与展望

针对大学生统一购买保险的问题,我们提出以下建议:

- 高校应根据学生的需求和风险特点,选择合适的保险产品,并为学生提供额外的保险选项,以满足不同学生的需求。

- 高校应与保险公司建立长期合作关系,定制专属的保险产品,以提高保险的针对性和保障效率。

- 政府和相关部门应出台更加细致的政策和法规,规范高校和保险公司的行为,同时为学生提供更多的保障。

展望未来,随着社会保障体系的不断完善和大学生安全意识的提高,大学生统一购买保险将成为一种趋势,高校、政府、保险公司和社会各界应共同努力,为大学生提供更加全面、更加灵活的保险保障。

大学生统一购买保险是可能的,但需要考虑到不同学生的需求差异和保险公司的产品特点,高校、政府、保险公司和社会各界应共同努力,制定合适的政策和措施,为大学生提供更加全面、更加灵活的保险保障,这将有助于保障大学生的权益,促进高等教育的发展,推动社会的进步。