车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车普及率的提高,车保险已成为车主们不可或缺的一项服务,车保险费用是根据多种因素来确定的,包括车辆类型、使用性质、投保人年龄、驾驶经验、事故记录等,本文将详细介绍车保险如何收取费用,以帮助车主们更好地理解和选择适合自己的保险方案。

车保险费用的构成

- 车辆基础信息费用:车辆的品牌、型号、排量、新车购置价等车辆基础信息是影响保险费用的重要因素,车辆价值越高,保险费用也相应越高。

- 保险责任范围费用:保险责任范围越广,保费越高,常见的保险责任包括交强险、第三者责任险、车损险、盗抢险、座位险等。

- 风险评估费用:保险公司会根据车主的驾驶经验、年龄、性别、车辆用途等因素进行风险评估,高风险车主的保费相对较高。

- 地域因素费用:不同地区的事故发生率、车辆盗抢率等都会影响保费,事故发生率较高的地区,保费也会相应提高。

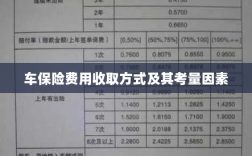

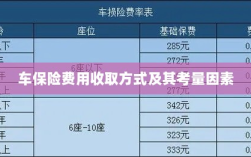

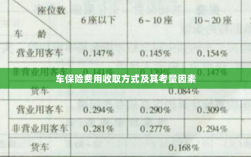

车保险费用的收取方式

- 按车型定价:不同车型的风险系数不同,保险公司会根据车型的风险系数来收取保费,风险系数高的车型,保费相对较高。

- 按使用性质定价:车辆的使用性质(如个人用车、商业用车等)也会影响保费,商业用车由于使用频率和里程通常较高,保费相对较高。

- 根据投保人年龄、驾驶经验调整保费:投保人年龄、驾驶经验等因素与驾驶风险密切相关,年龄较大、驾驶经验丰富的车主保费相对较低。

- 考虑无赔款优待因素:对于连续几年未出险或出险次数较少的投保人,保险公司会给予一定的保费优惠。

- 综合考虑其他因素:如投保人信用记录、车辆安装的安全装置等,也会影响保费。

如何降低车保险费用

- 选择合适的保险方案:根据自身需求选择合适的保险方案,避免过度投保或投保不足。

- 提高安全意识,减少出险概率:遵守交通规则,安全驾驶,降低出险概率,从而降低保费。

- 保持良好的信用记录:良好的信用记录有助于降低保费。

- 比较不同保险公司的报价:不同保险公司的保费策略有所不同,投保人可以通过比较不同公司的报价,选择性价比高的保险方案。

- 合理利用续保优惠:长期投保且表现良好的车主,可以利用续保优惠降低保费。

注意事项

- 投保时要了解保险公司的信誉和服务质量,避免遇到虚假宣传或理赔困难的情况。

- 投保时要仔细阅读保单条款,了解保险责任和免责条款。

- 投保时要提供真实信息,避免虚假信息导致保单无效或理赔纠纷。

- 定期检查保单,确保保单信息与车辆信息保持一致。

车保险费用的收取是根据多种因素综合考量的结果,车主们在选择保险方案时,应结合自身需求和实际情况,选择合适的保险方案,车主们还可以通过提高安全意识、保持良好的信用记录、比较不同保险公司报价等方式,降低车保险费用,希望通过本文的介绍,车主们对车保险如何收取费用有更深入的了解。