本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

在当今世界,保险已成为人们生活中不可或缺的一部分,无论是健康、生命、财产还是汽车,保险都在为我们的生活提供安全保障,对于两个世界主要发达国家——日本和美国,人们是否人人都购买保险呢?本文将就此问题进行深入探究。

美国的保险状况

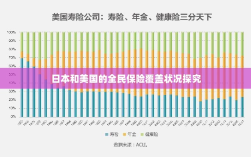

在美国,保险业的发达程度极高,各类保险产品琳琅满目,几乎涵盖了生活的方方面面,美国的社会保险体系相当完善,主要包括医疗保险、养老保险、失业保险等,由于美国的医疗保险体系并不涵盖所有公民,购买商业保险成为了许多家庭的重要选择,许多家庭会根据自己的需求购买各种商业保险,如汽车保险、房屋保险、人寿保险等,尽管美国的保险行业发达,但并非每个人都会购买保险,有些人可能因为经济原因、个人观念或其他因素而选择不购买保险,尽管美国并非所有人都购买保险,但保险的普及程度相当高。

日本的保险状况

日本是另一个保险行业非常发达的国家,日本的保险市场以其成熟和多样化著称,日本的社会保险体系非常完善,包括健康保险、养老保险、工伤赔偿等,日本的商业保险市场也非常繁荣,各种保险产品丰富多样,在日本,几乎每个人都会购买一些形式的保险,无论是社会保险还是商业保险,日本的保险文化深入人心,人们普遍认为购买保险是对自己和家庭负责的表现,日本的保险普及程度非常高。

日本和美国的比较

虽然日本和美国的保险业都非常发达,但在保险普及程度上存在一定的差异,在美国,虽然保险的普及程度很高,但仍然存在一部分人没有购买保险,而在日本,几乎每个人都会购买一些形式的保险,无论是社会保险还是商业保险,这可能与两国的文化、社会结构和经济环境等因素有关。

影响因素分析

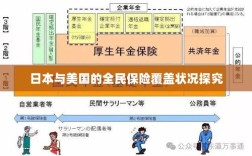

- 社会保险制度:日本的社会保险制度相对更为完善,覆盖面更广,而美国的社会保险制度虽然也涵盖了大部分公民,但在医疗保险等方面存在一定的差异,使得部分公民需要依赖商业保险来补充。

- 经济发展水平:日本作为世界上最发达的国家之一,其经济实力雄厚,人们有更高的经济能力购买保险,而美国的经济发展水平虽然也很高,但由于经济不平等现象的存在,部分家庭可能无法承担商业保险的费用。

- 文化观念:日本的保险文化深入人心,人们普遍认为购买保险是对自己和家庭负责的表现,而在美国,虽然保险的普及程度很高,但个人选择的重要性也备受强调,一些人可能因此选择不购买保险。

无论是日本还是美国,保险的普及程度都很高,但在具体程度上存在一定的差异,日本的社会保险制度更为完善,商业保险的普及率也非常高,而在美国,尽管保险的普及程度很高,但仍然存在一部分人没有购买保险,这可能与两国的社会制度、经济环境、文化观念等因素有关,无论如何,购买保险都是对自己和家庭负责的表现,我们应该根据自己的需求和经济能力选择合适的保险产品。