本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的快速发展和人们生活水平的提高,人们对于风险的认识越来越深入,保险作为一种风险管理工具,其重要性也日益凸显,在众多的保险产品中选择时,我们可能会发现,传统的保险产品种类繁多,而关于大金险的保险产品却相对较少,为什么保险市场上不出现更多的“大金险”产品呢?本文将从多个角度探讨这一问题。

保险市场的现状与特点

当前,保险市场呈现出多元化、细分化的特点,随着科技的发展和生活方式的改变,人们对于保险的需求也在不断变化,尽管市场上保险产品众多,但关于大金险的产品却相对较少,这可能与以下几个因素有关:

- 风险管理与定价难题:大金险涉及的金额较大,风险管理和定价相对复杂,保险公司需要对风险进行更精确的评估,以确保产品的可持续性。

- 资本实力与偿付能力:大金险产品对保险公司的资本实力和偿付能力要求较高,保险公司需要具备雄厚的资本和强大的盈利能力,以应对可能的风险。

- 市场需求与定位:虽然社会上存在对大金额保障的需求,但市场需求相对有限,保险公司需要根据市场需求和定位来开发产品,以满足不同客户的需求。

为什么保险不出大金险?

- 风险管理难度高:大金险涉及的金额巨大,风险管理和定价的难度相对较高,保险公司需要具备丰富的经验和专业的风险评估能力,以确保产品的稳健运行。

- 资本实力限制:大金险产品对保险公司的资本实力和偿付能力要求极高,对于一些规模较小或者资本实力不足的保险公司来说,推出大金险产品可能存在较大的风险。

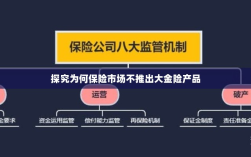

- 监管政策限制:保险市场的监管政策对保险产品的推出和发展具有重要影响,一些监管政策可能限制了大金险产品的推出,以保障市场的稳定和公平竞争。

- 市场定位与需求差异:虽然社会上存在对大金额保障的需求,但市场需求相对有限,保险公司需要根据自身的市场定位和客户需求来开发产品,以确保产品的市场竞争力。

- 产品设计与创新难度:大金险产品的设计和创新相对复杂,需要保险公司投入大量的人力和物力,市场上已经存在的保险产品竞争激烈,保险公司需要不断创新以吸引客户。

解决方案与探讨

针对以上问题,我们可以从以下几个方面寻求解决方案:

- 提高风险管理能力:保险公司应加强风险管理和定价能力,通过精细化的风险管理来降低大金险产品的风险。

- 加强资本实力:保险公司应提高自身的资本实力和偿付能力,以应对大金险产品可能带来的风险。

- 关注监管政策:保险公司应密切关注监管政策的变化,以便及时调整产品策略,确保产品的合规性。

- 市场调研与定位:保险公司应进行市场调研,了解客户的需求和偏好,根据市场需求和定位来开发更具竞争力的产品。

- 产品创新与开发:保险公司应加大产品创新力度,通过引入新技术、新玩法等方式来吸引客户,提高大金险产品的市场竞争力。

保险市场上不出现更多的“大金险”产品,可能与风险管理难度、资本实力限制、监管政策限制、市场定位与需求差异以及产品设计与创新难度等因素有关,随着社会的不断发展和人们风险意识的提高,大金险产品仍然具有广阔的发展空间,保险公司应不断提高自身的风险管理能力和产品创新力度,以满足客户的需求和期望,监管部门也应加强监管,确保市场的稳定和公平竞争。