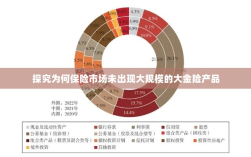

保险市场未推出大金险产品的原因在于多方面因素的制约,大金险产品的高风险性对保险公司的风险管控能力提出了极高要求,增加了产品设计的复杂性和难度,市场需求与供给的匹配问题也是制约因素之一,保险公司需要精准把握市场消费者的风险保障需求,以提供符合其需求的产品,监管政策、保险产品设计成本以及市场竞争状况等因素也对大金险产品的推出产生影响,目前保险市场尚未广泛推出大金险产品。

随着经济的发展和社会的进步,保险行业作为风险管理的重要一环,日益受到人们的关注和重视,尽管保险市场产品种类繁多,但在某些领域,尤其是大额风险保障方面,消费者常常发现缺乏合适的保险产品来满足其需求,近年来,“大金险”这一概念在市场上逐渐兴起,然而现实中却鲜有保险公司推出相关保险产品,本文旨在探讨为什么保险市场不推出大金险产品的原因。

保险市场的现状与需求

保险市场的现状是产品种类繁多,覆盖面广泛,但在大额风险保障方面仍存在空白,随着经济的发展和人们财富水平的提升,越来越多的人对大额风险保障产生了强烈的需求,传统的保险产品往往对保额有一定的限制,无法满足部分消费者的特殊需求,这就为“大金险”产品的出现提供了市场基础。

保险公司推出大金险产品的挑战

尽管市场对大金险产品存在需求,但保险公司推出此类产品面临诸多挑战,以下是主要的原因:

- 风险管理与定价难题:大额风险往往具有复杂性和不确定性,保险公司需要投入更多的资源进行风险评估和管理,如何对大金险进行合理定价也是一个难题,因为过高的保费可能导致消费者难以接受,而过低的保费则可能使保险公司面临较大的风险敞口。

- 资本实力与偿付能力:大金险产品往往需要保险公司具备雄厚的资本实力和良好的偿付能力,这对于部分中小型保险公司来说是一个挑战。

- 监管政策与法规限制:保险行业的监管政策对保险产品的设计和推出具有重要影响,部分国家和地区的法规可能限制保险公司推出大金险产品,或者对此类产品有特定的要求和标准。

- 市场接受度与认知度:大金险产品在市场上的接受度和认知度是一个关键因素,由于大额风险的复杂性和不确定性,消费者对大金险产品的理解和接受程度可能有限,部分消费者可能对保险行业存在信任问题,这也可能影响大金险产品的市场推广。

- 产品设计与运营难度:大金险产品的设计和运营需要保险公司投入大量的资源和精力,从产品设计角度看,保险公司需要考虑到产品的保障范围、保费设定、理赔条件等多个方面,从运营角度看,保险公司需要建立专门的团队来负责大金险产品的推广、销售和服务,这也会增加运营成本。

解决方案与建议

针对以上挑战,以下是一些可能的解决方案与建议:

- 加强风险管理与定价能力:保险公司需要提高风险管理与定价能力,以便更准确地评估大额风险并合理设定保费,保险公司还可以借助再保险市场来分散风险。

- 提升资本实力与加强合作:保险公司可以通过增资扩股、发行次级债等方式提升资本实力,中小型保险公司之间可以加强合作,共同开发大金险产品,以应对资本实力方面的挑战。

- 关注监管动态并争取政策支持:保险公司需要关注监管动态,了解法规限制和要求,以便在产品设计过程中遵循相关法规,保险公司还可以争取政策支持和优惠,以降低运营成本和提高市场竞争力。

- 加强市场宣传与提高认知度:保险公司需要加大市场宣传力度,提高消费者对大金险产品的认知度和接受度,保险公司还可以通过与金融机构、企业等合作,扩大大金险产品的销售渠道和覆盖范围。

- 创新产品设计并优化运营流程:保险公司可以通过创新产品设计,提供更加灵活和个性化的大金险产品,以满足消费者的不同需求,优化运营流程,降低运营成本,提高服务质量和效率。

保险市场不推出大金险产品的原因主要包括风险管理与定价难题、资本实力与偿付能力、监管政策与法规限制以及市场接受度与认知度等方面的挑战,为了应对这些挑战并满足市场需求,保险公司需要加强风险管理与定价能力、提升资本实力、关注监管动态、加强市场宣传以及创新产品设计等方面的工作,才能推动大金险产品在保险市场的普及和发展。