保险金跨境转移涉及策略、实践与挑战,策略方面主要包括制定完善的跨境转移政策,推动国际合作以简化转移流程,实践方面涉及保险公司和客户的实际操作,如确保保险金的合法性和合规性,挑战则包括跨境法律差异、监管限制、货币汇率波动等,实现保险金跨境转移需克服这些难题,以确保资金安全、效率及客户的合法权益。

随着全球化的深入发展和个人财富的不断积累,跨境资产配置已成为高净值人群的重要策略,在这样的背景下,保险金的跨境转移逐渐受到广泛关注,本文将探讨保险金跨境转移的策略、实践以及所面临的挑战。

保险金跨境转移的背景与意义

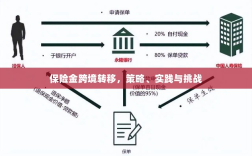

保险金跨境转移是指个人或企业将其持有的保险权益转移到其他国家或地区的过程,随着金融市场的开放和国际化步伐的加快,保险金跨境转移对于个人和企业而言具有重要意义,它不仅可以实现资产多元化配置,降低风险,还可以寻求更高的投资回报,对于保险公司而言,保险金跨境转移也是拓展国际市场、提高竞争力的重要途径。

保险金跨境转移的策略

- 了解目标国家的保险法规与政策:在进行保险金跨境转移前,必须深入了解目标国家的保险法规与政策,包括税收政策、外汇管制等,这有助于规避潜在的法律风险,确保资产安全。

- 选择合适的保险产品:根据个人的风险承受能力和投资目标,选择合适的保险产品,需要考虑产品的流动性、保障范围以及保险公司的信誉等因素。

- 利用专业服务机构:在进行保险金跨境转移时,可以寻求专业服务机构(如律师事务所、会计师事务所、保险公司等)的帮助,以确保操作的合规性和高效性。

保险金跨境转移的实践

- 个人层面:对于个人而言,可以通过购买海外保险、设立海外信托等方式实现保险金的跨境转移,还可以利用跨境资产配置策略,将部分资产投资于海外保险产品,以实现资产的全球分散配置。

- 企业层面:企业可以通过购买跨国保险、设立海外分支机构等方式实现保险金的跨境转移,这有助于降低企业风险,提高竞争力,企业还可以利用跨国保险进行员工福利计划,提高员工满意度和忠诚度。

保险金跨境转移面临的挑战

- 法律与政策风险:不同国家的保险法规与政策存在较大差异,这可能导致在保险金跨境转移过程中面临法律风险和政策风险,需要密切关注目标国家的法律法规变化,确保合规操作。

- 货币汇率风险:保险金跨境转移涉及不同货币之间的转换,因此可能面临货币汇率风险,为了降低汇率风险,可以选择使用外汇衍生品等工具进行汇率风险管理。

- 信息不对称风险:在跨境转移过程中,可能存在信息不对称的风险,如产品信息、合同条款等,需要充分了解产品信息,审慎选择保险公司和产品。

- 操作难度与成本:保险金跨境转移涉及复杂的操作流程和较高的成本,包括法律费用、评估费用等,需要充分考虑操作成本和效率,选择合适的转移方式。

应对策略与建议

- 加强法律与政策研究:个人和企业应加强对目标国家法律法规的研究,确保合规操作,降低法律风险。

- 寻求专业服务机构的帮助:利用专业服务机构在保险领域的专业知识和经验,确保保险金跨境转移的高效性和安全性。

- 多元化资产配置:通过多元化资产配置,降低单一市场的风险,提高整体投资组合的风险调整后收益。

- 加强风险管理:在保险金跨境转移过程中,应加强风险管理,包括货币汇率风险、信息不对称风险等,可以使用多种风险管理工具和方法来降低风险。

保险金跨境转移是个人和企业实现资产多元化配置、降低风险的重要途径,它也面临着法律与政策风险、货币汇率风险、信息不对称风险等挑战,个人和企业应制定合适的策略,加强风险管理,确保保险金跨境转移的安全性和高效性。