康宁终身保险是否自费取决于具体的保险条款和保障范围,保险费用由个人承担,但具体金额和支付方式可能因保险合同而异,该保险的保障范围广泛,包括多种疾病和意外情况,但费用与保障程度需根据具体产品分析,购买前建议仔细阅读保险合同,了解清楚保险费用及保障内容,摘要结束。

随着人们对健康保障需求的提高,保险行业不断推出各类健康保险产品,康宁终身保险作为其中的一种,因其全面的保障范围和较高的信誉度,受到了广大消费者的关注,关于康宁终身保险是否需要自费的问题,不少消费者存在疑惑,本文将围绕这一问题展开讨论,帮助消费者更好地理解康宁终身保险的费用与保障。

康宁终身保险简介

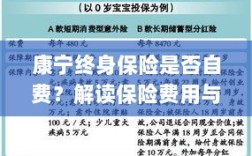

康宁终身保险是一款终身寿险产品,主要提供身故保障、疾病保障以及特定事故的保障,其特点在于保障全面,覆盖多种疾病类型,且保障期限长达终身,康宁终身保险还提供多种附加服务,如住院医疗、重疾绿通等,为消费者提供全方位的保障。

康宁终身保险的费用构成

康宁终身保险的费用主要包括保险费、服务费和附加险费用,保险费是消费者需要支付的主要费用,用于保障基础风险;服务费则是为了享受保险公司提供的附加服务而支付的费用;附加险费用则是根据消费者选择的附加险种而定的。

康宁终身保险是否自费

关于康宁终身保险是否自费的问题,实际上取决于消费者购买的保险产品类型以及保险公司的政策,康宁终身保险的基础保障部分是需要消费者自费的,即消费者需要支付相应的保险费以获得保障,部分保险公司为了吸引消费者,可能会推出优惠活动或政府补贴,从而降低消费者的购买成本,对于一些附加险种,消费者可以根据自身需求选择是否购买,这些附加险的费用也可能涉及自费。

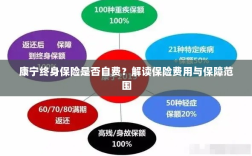

康宁终身保险的保障范围

康宁终身保险的保障范围广泛,主要包括以下几个方面:

- 身故保障:若被保险人在保险期间因意外或疾病导致身故,保险公司将按照合同约定给付身故保险金。

- 疾病保障:康宁终身保险覆盖多种疾病类型,如恶性肿瘤、急性心肌梗塞、脑中风等,一旦被确诊,即可获得保险公司的赔偿。

- 特定事故保障:除了身故和疾病保障外,康宁终身保险还可能包括特定事故的保障,如交通事故、意外伤害等。

- 附加服务:康宁终身保险还可能提供住院医疗、重疾绿通等附加服务,为消费者提供更加全面的保障。

如何选择合适的康宁终身保险产品

在选择康宁终身保险产品时,消费者应结合自身实际情况和需求进行选择,了解自身健康状况和风险需求,确定所需的保障范围;比较不同保险公司的产品特点和价格,选择信誉度高、保障全面且价格合理的保险产品;仔细阅读保险合同条款,了解保险费用、保障范围、理赔流程等信息。

康宁终身保险作为一款全面的终身寿险产品,为消费者提供广泛的健康保障,关于康宁终身保险是否自费的问题,实际上取决于消费者购买的保险产品类型以及保险公司的政策,消费者在选择康宁终身保险产品时,应结合自身实际情况和需求进行选择,了解保险费用、保障范围等信息,以确保自身权益。