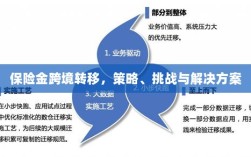

保险金跨境转移是指跨国转移保险资金的行为,随着全球化的推进,保险金跨境转移的需求逐渐增长,本文简要介绍了保险金跨境转移的概念,分析了其应用场景,并探讨了实际操作中的理解与应用,在全球化背景下,正确理解并应用保险金跨境转移,有助于保障个人和企业资产的安全,促进国际间的金融合作与交流。

随着全球化的深入发展,跨境金融活动日益频繁,保险金跨境转移的问题逐渐受到人们的关注,保险金跨境转移涉及诸多方面,包括保险产品设计、保险业务操作、法律法规遵守等,本文将探讨保险金如何跨境转移,帮助读者更好地理解并应用相关知识。

保险金跨境转移的背景与意义

保险金跨境转移是指保险业务中的资金在不同国家或地区的流动,随着国际贸易的繁荣和全球化的推进,企业和个人在全球范围内配置资产的需求不断增长,在此背景下,保险金跨境转移的意义在于满足保险客户的需求,提高保险公司的服务质量,同时也有助于推动全球金融市场的健康发展。

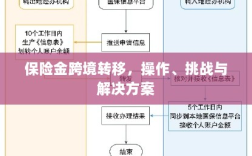

保险金跨境转移的方式与流程

保险金跨境转移的方式主要包括以下几种:跨境支付、跨境转账、跨境保险赔付等,具体的流程如下:

- 跨境支付:在跨国购买保险产品时,投保人可以通过银行转账、信用卡支付等方式支付保险费,这种方式需要投保人了解目标国家的支付方式及相关的支付规定。

- 跨境转账:保险公司可以通过跨境转账的方式将保险金赔付给投保人,这需要投保人在购买保险时提供正确的银行账户信息,以便保险公司将保险金汇入相应账户。

- 跨境保险赔付:在保险事故发生后,保险公司根据合同约定对投保人进行赔付,如果投保人位于国外,保险公司需要将赔付款项汇至投保人在国外的银行账户。

保险金跨境转移的法律与监管要求

不同国家对保险金跨境转移的法律和监管要求各不相同,在跨境转移保险金时,需要遵守以下法律和监管要求:

- 了解目标国家的法律法规:不同国家对保险业务的规定不同,投保人需要了解目标国家的保险法规、税收政策等。

- 遵守反洗钱规定:在进行保险金跨境转移时,需要遵守反洗钱规定,确保资金来源的合法性。

- 申报与审批:部分国家对保险金跨境转移实行审批制度,投保人需提前申报并获取批准。

保险金跨境转移的挑战与对策

在保险金跨境转移过程中,可能会遇到以下挑战:

- 汇率风险:由于不同国家的货币汇率存在波动,保险金跨境转移可能面临汇率风险。

- 手续繁琐:不同国家的法律法规和操作流程不同,可能导致保险金跨境转移的手续繁琐。

- 时间成本:由于跨国转账等操作需要一定时间,可能导致投保人不能及时收到赔付款项。

针对以上挑战,可以采取以下对策:

- 加强风险管理:投保人在购买保险时需充分了解保险公司的风险管理能力,以降低汇率风险。

- 优化操作流程:保险公司应简化跨境转移的手续,提高操作效率,降低时间成本。

- 加强国际合作:各国应加强金融领域的合作,共同制定保险业务的标准和规则,推动保险金跨境转移的便利化。

保险金跨境转移是全球化背景下保险业务发展的重要趋势,本文介绍了保险金跨境转移的背景、意义、方式、流程、法律与监管要求以及挑战与对策,希望读者能更好地理解并应用相关知识,以满足日益增长的全球金融需求。