本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数逐年增加,大学生的安全与健康问题日益受到社会各界的关注,为了保障大学生的权益,不少高校开始探索为大学生统一购买保险的途径,大学生能否统一买保险?这个问题涉及到哪些因素?本文将从多个角度进行探讨和解析。

大学生统一买保险的可能性

- 政策环境:国家政策对于大学生保险有一定的指导和支持,近年来,政府鼓励高校为大学生购买保险,以减轻学生和家庭的经济负担,从政策环境来看,大学生统一买保险是可行的。

- 高校管理:高校作为教育机构,有责任保障学生的安全与健康,通过统一购买保险,高校可以更好地管理学生的风险,降低因学生意外事故带来的负担。

- 保险市场的成熟度:随着我国保险市场的不断发展,各类保险产品日益丰富,为大学生统一买保险提供了更多选择。

大学生统一买保险的优势

- 降低个人风险:大学生在成长过程中可能会面临各种风险,如意外伤害、疾病等,通过统一购买保险,可以有效降低个人风险,保障大学生的安全与健康。

- 减轻家庭经济负担:大学生一旦发生意外或疾病,医疗费用可能较高,给家庭带来经济压力,统一购买保险可以在一定程度上减轻家庭的经济负担。

- 提高社会保障水平:大学生作为社会未来的栋梁,提高他们的保障水平有助于增强整个社会的稳定性。

大学生统一买保险的实施难点

- 资金来源:大学生统一买保险的经费来源需要解决,可能的资金来源包括学校经费、学生自费、政府补贴等,如何合理分配资金,确保保险计划的可持续性,是实施过程中的一个难点。

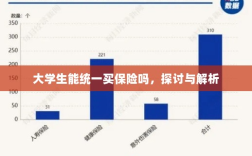

- 保险产品选择:不同的大学生可能需要不同类型的保险,如医疗保险、意外伤害保险、财产保险等,如何选择适合大学生的保险产品,满足他们的实际需求,是另一个难点。

- 自愿原则与强制实施的平衡:在实施大学生统一买保险的过程中,需要平衡学生的自愿原则和学校的强制实施,如何确保学生在充分了解保险价值的基础上自愿参保,同时保证参保率,是一个需要解决的问题。

解决方案与建议

- 多元化资金来源:为了解决资金来源问题,可以探索多元化资金来源途径,如政府补贴、学校经费、学生自费等,可以积极寻求企业和社会捐赠,为保险计划提供资金支持。

- 定制化保险产品:为了满足大学生的实际需求,保险公司可以与高校合作,共同开发定制化的保险产品,这样既可以提高大学生的参保意愿,也可以提高保险计划的实施效果。

- 加强宣传与教育:高校应加强对学生保险知识的宣传与教育,让学生充分了解保险的价值和意义,要尊重学生的自愿原则,确保学生在充分了解的基础上自愿参保。

大学生统一买保险是可行的,且具有诸多优势,实施过程中面临着一些难点和挑战,通过多元化资金来源、定制化保险产品和加强宣传与教育等途径,可以推动大学生统一买保险的顺利实施,为大学生的安全与健康提供更好的保障。