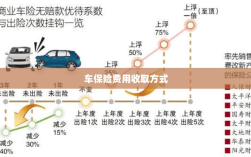

车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车数量的不断增加,交通安全问题日益受到人们的关注,为了保障车主及其车辆在意外事故中的权益,购买车保险已成为车主们的共识,车保险如何收取费用,也就是保费计算的问题,一直是车主们关注的焦点,本文将详细解析车保险费用的收取方式及其考量因素,帮助车主们更好地理解并选择适合自己的保险方案。

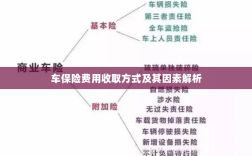

车保险费用的收取方式

固定费用制

固定费用制是指保险公司根据车辆的基本信息(如车型、排量等)和车主的个人信息(如年龄、性别、驾驶经验等),制定一个固定的保费标准,这种方式的优点是简单易行,便于保险公司管理,但缺点是不够灵活,无法充分反映不同车辆和车主的风险差异。

风险评估制

风险评估制是指保险公司根据车辆的风险因素(如车辆价值、安全性能等)和车主的驾驶风险(如违章记录、驾驶习惯等),对保费进行个性化评估,这种方式能够更准确地反映车辆和车主的风险状况,保费更加公平合理。

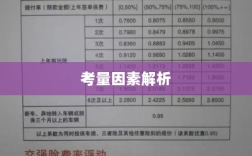

车保险费用收取的考量因素

车辆因素

(1)车型和车价:不同车型的车价和零部件价格不同,豪华车型的车险费用通常较高。

(2)车辆使用性质:个人用车与商用车的风险不同,保险公司会根据车辆使用性质制定相应的保费。

(3)车辆安全性能:安全性能好的车辆出险概率较低,保费相对便宜。

车主因素

(1)年龄和性别:年龄和性别与驾驶风险有一定关联,年轻驾驶员的保费较高。

(2)驾驶经验和职业:驾驶经验丰富的司机风险较低,某些职业(如出租车司机)的驾驶风险较高,会影响保费。

(3)信用记录和理赔记录:信用良好、无理赔记录的车主在保险公司眼中是低风险客户,可以享受优惠保费。

(4)地理位置:不同地区的事故发生率不同,地理位置因素也会影响保费。

保险条款和保障范围

不同的保险产品和保险条款对应的保费不同,车主在选择保险产品时,应根据自身需求和经济状况选择合适的保障范围和保费,保障范围越广,保费越高。

如何降低车保险费用

- 提高安全意识,遵守交通规则,降低出险概率。

- 选择合适的保险产品和保障范围,避免不必要的浪费。

- 提高个人信用记录,保持良好的驾驶习惯,降低理赔记录。

- 比较不同保险公司的报价和服务,选择性价比高的保险产品。

车保险费用的收取方式和考量因素众多,车主在选择保险产品时,应充分了解自己的需求和风险状况,选择合适的保险方案,车主还可以通过提高安全意识、保持良好的驾驶习惯等方式降低车保险费用,希望通过本文的介绍,能够帮助车主们更好地理解车保险费用的收取方式及其考量因素,为购买车保险提供参考。

建议

- 车主在购买车保险时,应充分了解保险公司的产品和服务,比较不同公司的报价和服务,选择性价比高的保险产品。

- 车主应定期评估自己的保险需求,根据车辆和自身情况选择合适的保障范围和保费。

- 保险公司应进一步完善风险评估体系,提高评估的准确性和公平性,为车主提供更个性化的保险方案。

- 政府和相关部门应加强监管,规范车险市场秩序,保护车主的合法权益。

随着科技的发展和大数据的应用,车保险费用的收取方式和考量因素将更加多元化和个性化,保险公司可能会利用大数据和人工智能技术,更准确地评估车辆和车主的风险,为车主提供更个性化的保险方案和更公平的保费,随着社会对交通安全问题的关注不断提高,车险市场也将面临更多的挑战和机遇,保险公司应不断创新,提高服务水平,满足车主的需求,促进车险市场的健康发展。