得了大病后,购买保险的选择应以健康保险为主,健康保险可以提供针对大病的医疗费用报销、住院津贴等保障,有助于减轻经济压力,根据具体情况,还可以考虑购买一些重疾保险、寿险等附加保障,在选择保险产品时,应结合自身经济状况、健康状况以及保险条款等因素综合考虑,选择适合自己的保险产品,购买保险是为自己和家人提供经济保障的重要方式之一,应根据个人情况做出明智选择。

面对大病带来的经济压力,许多人开始关注如何通过保险来减轻负担,本文将探讨在得知自己患有重大疾病后,应该选择哪些保险来为自己和家人提供最大程度的保障。

医疗保险

医疗保险是最基本的保障,对于患有重大疾病的人来说尤为重要,医疗保险可以覆盖住院费用、手术费用、药物费用等,减轻患者及其家庭的经济压力,在选择医疗保险时,应注意以下几点:

(1)保障范围:了解保险产品的保障范围,确保能够覆盖到大病治疗过程中的各项费用。

(2)报销比例:不同的医疗保险产品报销比例不同,选择报销比例较高的产品可以节省更多的费用。

(3)续保条件:考虑到大病治疗可能需要较长时间,选择稳定的续保条件非常重要。

重疾保险

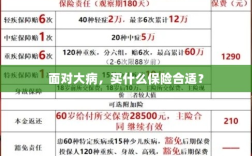

重疾保险是一种专门针对重大疾病的保险产品,一旦确诊患有合同约定的重大疾病,保险公司将按照合同约定的金额进行赔付,这笔赔付金额可以用于支付医疗费用、康复费用、生活费用等,选择重疾保险时,应注意以下几点:

(1)疾病种类:了解保险产品中涵盖的重大疾病种类,确保所患疾病在保障范围内。

(2)赔付额度:选择赔付额度较高的产品,以便更好地应对大病带来的经济压力。

(3)理赔条件:了解理赔条件及流程,确保在需要时能够顺利获得赔付。

人身意外伤害保险

虽然人身意外伤害保险主要覆盖意外事件导致的伤害,但某些产品在特定情况下也可能涵盖疾病导致的意外,某些产品可能在因疾病摔倒或突发疾病导致意外时提供赔付,在选择人身意外伤害保险时,也要关注其是否包含相关疾病的保障。

寿险

寿险主要保障因意外伤害或疾病导致的身故风险,虽然寿险不直接为大病治疗提供资金支持,但它可以为患者家庭提供一份经济保障,确保家庭在经济上不会因患者的离世而陷入困境,在选择寿险时,应注意以下几点:

(1)保障额度:选择适当的保障额度,以覆盖家庭的经济需求。

(2)保费豁免:了解产品是否包含保费豁免功能,以便在患病时减轻经济压力。

(3)合同期限:选择合适的合同期限,以确保在需要时能够得到保障。

商业补充保险

除了上述基本保险外,还可以考虑购买商业补充保险来增强保障,商业补充保险可以根据个人需求进行选择,如住院津贴保险、特定疾病保险等,这些保险产品可以在基本医疗保险的基础上,提供更全面的保障。

注意事项

- 尽早购买:购买保险宜早不宜迟,年轻时购买保险,保费相对较低,且更容易获得保障。

- 充分了解产品:在购买保险前,应充分了解产品的保障范围、报销比例、理赔条件等,确保所选产品符合自身需求。

- 谨慎选择保险公司:选择信誉良好、服务优质的保险公司非常重要,以确保在需要时能够得到及时的赔付服务。

- 咨询专业人士:在购买保险时,可以咨询专业人士,如保险代理人、保险经纪人等,以获得更专业的建议。

面对大病带来的经济压力,选择合适的保险非常重要,通过购买医疗保险、重疾保险、人身意外伤害保险、寿险以及商业补充保险,可以为患者及其家庭提供全面的保障,在购买保险时,应注意尽早购买、充分了解产品、谨慎选择保险公司以及咨询专业人士,希望本文能为患有重大疾病的人在选择保险时提供有益的参考。

后续建议

- 定期评估保险需求:随着时间和生活状况的变化,保险需求可能会发生变化,应定期评估保险需求,确保所选保险仍然符合自身需求。

- 关注保险市场动态:保险市场会不断推出新的产品和技术,应关注市场动态,了解最新的保险产品和技术,以便选择更适合自己的保险。

- 与家人沟通:购买保险涉及家庭的经济和保障问题,应与家人充分沟通,共同决定是否购买以及购买哪些保险,面对大病带来的经济压力,选择合适的保险是为自己和家人提供保障的重要方式,希望通过本文的介绍和建议,能帮助您更好地选择适合自己的保险。