本文探讨了日本与美国的保险普及情况及其普及程度,通过对比分析,发现两国在保险意识、保险制度、保险市场等方面存在差异,日本保险普及程度较高,注重国民保险教育的普及和推广,形成了较为完善的保险体系,而美国保险市场成熟,保险产品多样化,民众参与度较高,两国在保险领域的经验和做法值得借鉴和学习。

在当今世界,保险已经成为人们生活中不可或缺的一部分,无论是健康、生命还是财产,保险都为我们提供了一道安全屏障,让我们在面对未知风险时更有信心,关于日本和美国这两个发达国家,人们是否普遍购买保险呢?本文将就此问题展开讨论,并深入分析其中的原因。

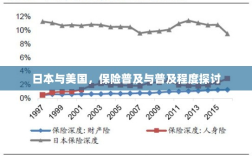

日本的保险普及情况

在日本,保险行业已经深入人心,几乎每一位公民都会购买一种或多种保险,这主要得益于以下几个方面的原因:

- 政府推动:日本政府高度重视社会保障体系的建立,其中包括推动各类保险的普及,日本的全民医疗保险制度要求所有居民必须购买医疗保险,以确保全体公民在生病时能够得到必要的医疗服务。

- 文化因素:日本文化注重家庭和谐与风险共担,这使得许多日本人倾向于通过购买保险来共同应对可能的风险。

- 保险公司努力:日本的保险公司通过提供多样化的保险产品以及优质的服务,成功吸引了广大消费者。

美国的保险普及情况

在美国,保险的普及程度也非常高,大多数美国人都拥有一种或多种保险,其中包括健康保险、人寿保险、汽车保险等,以下是几个原因:

- 市场经济驱动:美国是一个高度市场化的国家,保险公司通过提供个性化的保险产品,满足不同消费者的需求,从而推动了保险的普及。

- 法律要求:美国法律规定,部分保险是必须要购买的,如汽车保险,许多雇主也会为雇员购买团体保险。

- 民众意识:美国民众普遍具有较强的保险意识,他们深知保险在应对风险事件中的重要性,因此愿意购买保险。

日本与美国的对比分析

- 普及程度:从总体上看,日本和美国的保险普及程度都非常高,由于两国文化、政治和经济等方面的差异,两国在保险普及方面也存在一定的差异。

- 保险类型:美国的保险产品更加多样化,消费者可以根据自己的需求选择适合自己的保险产品,而日本则更注重全民医疗保险的普及。

- 影响因素:两国保险普及的推动力量有所不同,日本主要是政府推动和文化因素,而美国则是市场经济驱动和民众意识。

日本和美国的保险普及程度都很高,但背后的原因和推动力量有所不同,两国在保险行业的发展中都面临着新的挑战和机遇,对于其他国家而言,可以借鉴日本和美国的经验,通过政府引导、市场驱动和文化建设等多方面努力,推动保险的普及,提高全社会的风险管理水平,还需要不断完善保险产品和服务,以满足消费者的需求,提高保险的覆盖率和满意度,才能真正实现保险行业的可持续发展。