保险金跨境转移涉及策略、实践与挑战,策略方面主要包括制定完善的跨境转移政策,推动国际合作以简化转移流程,实践方面涉及保险公司和客户的实际操作,如确保保险金的合法性和合规性,挑战则包括跨境法律差异、监管限制、货币汇率波动等,实现保险金跨境转移需克服这些难题,以确保资金安全、效率及客户的合法权益。

随着全球经济一体化的深入发展和个人跨境活动的日益频繁,保险金跨境转移的需求逐渐增大,人们越来越关注如何在跨境环境中有效地管理和转移自己的财富,包括与之相关的保险资产,本文将探讨保险金跨境转移的策略、实践以及所面临的挑战。

保险金跨境转移的背景与意义

保险金跨境转移是指个人或企业将其持有的保险资产从一个国家或地区转移到另一个国家或地区的行为,随着人们对财富管理和风险保障的需求日益增长,特别是在全球化背景下,保险金跨境转移对于个人和企业而言具有越来越重要的意义,它不仅可以提供更广泛的保险选择,还可以优化资产配置,降低风险,实现财富增值。

保险金跨境转移的策略

- 了解目标国家或地区的保险法规与政策:在进行保险金跨境转移之前,必须了解目标国家或地区的保险法规和政策,以确保转移过程合法合规,不同国家或地区的保险法规和政策可能存在差异,因此需要对目标市场的保险法规和政策进行深入研究。

- 选择合适的保险产品:根据个人的需求和目标国家或地区的保险市场情况,选择合适的保险产品,在选择保险产品时,需要考虑产品的保障范围、费率、理赔条件等因素。

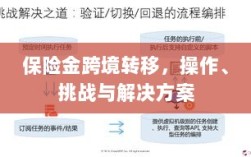

- 选择合适的转移方式:保险金跨境转移的方式有多种,如通过保险公司、银行转账、电子支付等,选择合适的转移方式需要考虑转移成本、时效、安全性等因素。

- 寻求专业机构的帮助:在进行保险金跨境转移时,可以寻求专业机构的帮助,如律师事务所、会计师事务所、保险公司等,这些机构可以提供专业的建议和帮助,确保转移过程的顺利进行。

保险金跨境转移的实践

- 个人层面:个人在进行保险金跨境转移时,需要关注个人的财务状况和需求,选择合适的保险产品和转移方式,还需要了解目标国家或地区的税收规定和汇率风险等因素。

- 企业层面:企业在进行保险金跨境转移时,除了考虑个人的因素外,还需要考虑企业的风险管理和资产配置需求,企业可以通过在目标国家或地区设立分支机构或代表处的方式,实现保险金的跨境转移。

- 实际操作案例:近年来,随着全球化的发展,越来越多的个人和企业进行了保险金跨境转移的实践,一些高净值人士在美国、英国等国家购买大额人寿保险或投资型保险,以实现资产的全球配置和风险管理。

保险金跨境转移面临的挑战

- 法规与政策差异:不同国家或地区的保险法规和政策存在差异,这可能导致保险金跨境转移过程中遇到法律障碍。

- 货币汇率风险:货币汇率的波动可能导致保险金的价值发生变化,从而增加汇率风险。

- 信息不对称:由于信息不对称,个人和企业可能难以获取全面准确的保险产品和市场信息,导致决策失误。

- 税务和合规问题:保险金跨境转移可能涉及税务和合规问题,需要了解相关法规并遵守规定。

应对挑战的措施与建议

- 加强研究与沟通:个人和企业应加强对目标国家或地区保险法规和政策的研究,并与相关部门进行沟通,确保转移过程合法合规。

- 多元化资产配置:通过多元化资产配置,降低货币汇率风险对保险金价值的影响。

- 寻求专业机构的帮助:通过寻求专业机构的帮助,获取全面准确的保险产品和市场信息,避免决策失误。

- 关注税务和合规问题:了解相关税务和合规问题,遵守规定,确保转移过程的顺利进行。

保险金跨境转移是个人和企业在全球范围内优化资产配置、降低风险、实现财富增值的重要途径,面临法规与政策差异、货币汇率风险、信息不对称以及税务和合规问题等挑战,个人和企业应加强研究与实践,寻求专业机构的帮助,关注税务和合规问题,以实现保险金跨境转移的顺利进行,随着全球经济的不断发展和金融市场的开放,相信保险金跨境转移将越来越普遍,成为个人和企业全球财富管理的重要组成部分。