保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

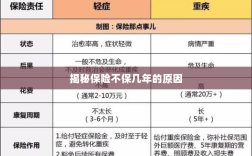

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们提供安全保障,在保险市场上,我们经常会听到一种说法:“保险不保几年”,这种说法似乎给人们留下了保险无法长期保障的印象,究竟为什么保险会有这样的规定?本文将对此进行深入探讨。

保险合同期限与保险不保几年的概念解析

我们需要明确“保险不保几年”这一说法的含义,这种说法指的是某些保险产品设定的固定保障期限,在保险合同中,保险公司会明确产品的保险期限,如一年、五年等。“保险不保几年”并非指保险无法提供保障,而是指保险提供的保障具有固定时长。

为何保险需要设定固定保障期限?

为什么保险公司要设定固定保障期限呢?这主要与以下几个原因有关:

- 风险预测与评估:保险公司需要对风险进行预测和评估,以确定保费和保险期限,长期保险合同的风险预测难度相对较大,为了控制风险,保险公司通常会选择设定固定保障期限。

- 产品设计与创新:不同的保险产品针对不同的风险需求,一些保险产品如短期健康险、旅游险等,本身就具有短期性质,随着市场需求的变化,保险公司需要不断创新产品,以满足不同消费者的需求,设定不同的保险期限有助于丰富产品线。

- 运营成本考虑:长期保险合同涉及更复杂的运营和管理问题,如保费收取、理赔处理等,为了控制运营成本,保险公司可能会选择设定固定保障期限。

不同类型保险的保障期限特点

不同类型的保险产品具有不同的保障期限特点,以下是一些常见类型保险的保障期限介绍:

- 寿险:寿险产品的保险期限通常较长,可以覆盖整个人生阶段,一些定期寿险产品会设定固定保障期限,如保至60岁、70岁等。

- 健康险:健康险的保险期限通常较短,如一年期健康险,随着健康意识的提高,一些长期健康险产品也逐渐受到关注。

- 财产险:财产险的保险期限通常与财产的使用周期相关,如房屋、车辆等财产的保险期限可能会根据使用年限进行设定。

- 旅游险:旅游险是一种短期保险,保障期限通常与旅游行程相关。

如何应对“保险不保几年”的问题?

面对“保险不保几年”的问题,我们可以从以下几个方面进行应对:

- 了解保险产品:在购买保险时,了解保险产品的保障期限、续保条件等信息,以便选择适合自己的保险产品。

- 持续关注风险变化:随着生活环境和个人状况的变化,我们的风险需求也会发生变化,我们需要持续关注风险变化,及时调整保险策略。

- 考虑长期保障需求:对于长期保障需求较高的人群,可以选择购买长期保险产品,以获得更稳定的保障。

- 多元化保险产品搭配:根据个人的风险需求和预算,可以选择搭配不同类型的保险产品,以覆盖不同场景下的风险。

“保险不保几年”这一说法并非指保险无法提供保障,而是指保险提供的保障具有固定时长,了解保险产品的保障期限和特点,有助于我们更好地选择适合自己的保险产品,关注风险变化、考虑长期保障需求和多元化保险产品搭配也是应对“保险不保几年”问题的重要策略。