针对大病情况,购买合适的保险是重要策略,建议考虑健康保险或重大疾病保险,以应对高昂的医疗费用,根据个人需求,还可以选择附加住院保险、康复费用保险等,在选择保险时,应关注保险条款、理赔流程等细节,确保在需要时能得到有效保障,定期体检和关注健康状况也是预防大病的重要措施,面对大病风险,选择合适的保险至关重要,可考虑健康保险和重大疾病保险,并留意保险细节,预防大病需定期体检和关注健康。

面对大病带来的经济压力,许多患者及其家庭开始关注如何通过保险来减轻负担,本文将探讨在遭遇重大疾病时,应购买哪些保险以提供合适的经济保障,同时介绍不同保险的特点及选择策略。

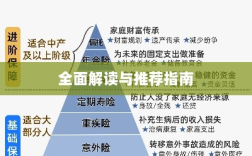

医疗保险

医疗保险是应对大病最直接的方式,它可以覆盖大部分医疗费用的支出,包括住院费、手术费、药品费等,对于患有重大疾病的人来说,购买医疗保险尤为重要,在选择医疗保险时,需关注以下几个方面:

(1)保障范围:了解保险产品的保障范围,确保能够覆盖所需的治疗费用。

(2)赔付比例:了解保险产品的赔付比例,选择较高的赔付比例的保险产品。

(3)续保条件:选择稳定的续保条件的保险产品,避免因健康状况变化而无法续保。

重疾保险

重疾保险是一种针对特定重大疾病的保险产品,一旦确诊患有保险合同约定的疾病,保险公司将按照合同约定给予一次性赔付,对于购买重疾保险的人来说,可以在确诊后获得一笔经济支持,用于支付医疗费用、康复费用以及生活开支,在选择重疾保险时,需关注:

(1)疾病种类:了解保险涵盖的疾病种类,选择涵盖常见大病的保险产品。

(2)赔付额度:根据家庭经济状况和需求,选择合适的赔付额度。

(3)理赔条件:了解理赔条件及流程,选择理赔流程简单的保险产品。

人身意外伤害保险

人身意外伤害保险可以在因意外导致身体受到伤害时提供经济支持,虽然大病并非意外导致,但在治疗过程中可能因各种原因导致意外风险增加,购买人身意外伤害保险可以在一定程度上为家庭提供额外的经济保障,在选择人身意外伤害保险时,需关注:

(1)意外伤害的界定:了解保险公司对意外伤害的界定,选择涵盖治疗过程中的意外风险的保险产品。

(2)附加保障:关注是否有针对大病患者的特殊附加保障,如住院津贴、康复费用等。

寿险与财产保险

对于家庭经济支柱而言,购买寿险可以在不幸离世时给予家人经济支持,财产保险可以保障家庭财产安全,避免因疾病导致的经济损失,虽然这两种保险并非直接针对大病,但在整体风险管理方面具有重要意义。

在选择寿险和财产保险时,需关注: 了解保险产品的保障内容,确保能够满足家庭的经济需求。

(2)保费支出:根据家庭经济状况和需求,合理安排保费支出。

结论与建议策略

面对重大疾病,选择合适的保险至关重要,建议患者在购买保险时,根据自身经济状况和需求,综合考虑医疗保险、重疾保险、人身意外伤害保险以及寿险与财产保险,在选择具体产品时,要关注保障范围、赔付比例、续保条件、疾病种类、赔付额度以及理赔条件等因素,还要了解保险公司的信誉和服务质量,选择有良好口碑的保险公司。

得了大病后,合理的保险选择可以为患者及其家庭提供重要的经济支持,在选购保险时,要根据自身情况制定策略,确保能够在大病治疗中减轻经济压力,要尽早购买保险,避免在疾病发生后无法购买或面临更高的保费支出。