保险市场中的产品多样性和客户需求差异使得某些保险产品难以推出,关于为何保险公司不推出大金险产品,这可能与风险评估、市场定位、客户需求多样性等因素有关,大金险产品的设计和运营需要综合考虑多方面因素,如资金安全、风险控制等,因此并非所有保险公司都愿意涉足此类产品,对此问题的探究有助于深入理解保险市场的复杂性和多样性。

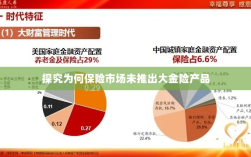

随着经济的发展和人民生活水平的提高,人们对于风险管理的意识越来越强烈,保险作为一种有效的风险管理工具,受到了广泛的关注和使用,在保险市场上,我们似乎并没有看到所谓的“大金险”产品,为什么保险公司不推出大金险呢?本文将从多个角度探讨这一问题。

保险产品的定位与特性

我们需要了解保险产品的定位和特性,保险产品的主要功能是为客户提供风险保障,包括但不限于生命、健康、财产等风险,保险公司设计产品时,会依据风险类型、风险程度和客户需求等因素进行综合考虑,对于大金险产品,由于其涉及金额巨大,风险保障需求极高,对保险公司的风险管理能力和资金运营能力提出了极高的要求,保险公司在设计产品时需要考虑自身的风险承受能力和运营成本。

保险公司的风险管理策略

保险公司作为经营风险的企业,其风险管理策略对于产品设计具有决定性影响,保险公司需要对各类风险进行量化评估,并根据自身风险承受能力制定相应的风险管理策略,大金险产品涉及的金额巨大,一旦发生风险事件,将对保险公司造成巨大的经济损失,保险公司在考虑推出大金险产品时,需要权衡自身的风险承受能力,大金险产品的销售也可能引发道德风险和逆选择问题,进一步加大了保险公司的经营风险。

资金运营与投资策略

除了风险管理能力外,资金运营和投资策略也是保险公司推出大金险产品的重要考量因素,大金险产品的长期性和大额性要求保险公司具备强大的资金运营能力和稳健的投资策略,保险公司在投资过程中面临着诸多不确定因素,如市场环境、政策调整等,保险公司需要在产品设计时充分考虑资金运营成本和投资风险,以确保产品的盈利性和可持续性。

市场需求与竞争环境

市场需求和竞争环境也是影响保险公司推出大金险产品的重要因素,尽管大金险产品具有高额的保障功能和吸引力,但市场需求是否足够强大、竞争环境是否允许等因素仍需考虑,在竞争激烈的保险市场中,保险公司需要关注客户需求和竞争对手的动态,以制定合适的产品策略,保险公司还需要考虑市场接受程度和市场定价问题,以确保产品的市场竞争力。

监管政策与法规限制

监管政策和法规限制也是影响保险公司推出大金险产品的重要因素之一,保险监管部门对保险公司的产品设计、销售和服务等环节进行严格监管,以确保市场的公平、公正和透明,对于大金险产品,监管部门可能会更加关注其风险性和合规性问题,对保险公司的产品设计提出更高的监管要求,保险公司在考虑推出大金险产品时,需要充分了解并遵守相关法规和政策。

保险公司不推出大金险产品的原因是多方面的,从产品定位和特性、风险管理策略、资金运营与投资、市场需求与竞争环境以及监管政策和法规限制等多个角度来看,大金险产品的设计和推广面临着诸多挑战和困难,随着经济的发展和人们风险意识的提高,未来保险公司可能会针对客户需求和市场变化推出更多创新型的保险产品,以满足不同客户的需求和期望。