车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车数量的不断增加,交通安全问题日益受到人们的关注,为了保障车辆在意外事故中的损失得到合理赔偿,购买车保险已成为车主们的共识,车保险如何收取费用,也就是保费计算方式,一直是消费者关注的焦点,本文将详细解析车保险费用的收取方式及其考量因素,帮助车主们更好地理解和选择适合自己的保险方案。

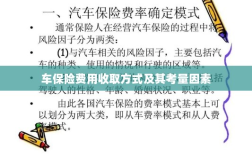

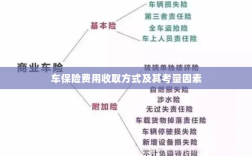

车保险费用收取方式

- 固定费用:部分车险公司会根据车辆类型、使用性质等因素,设定固定的保险费用,这种方式简单易行,但忽略了车辆实际风险差异,无法体现个性化服务的特点。

- 浮动费用:大多数车险公司采用浮动费用的方式,根据车辆的风险评估结果,结合车主的驾驶记录、车辆保养情况、地理位置等因素,动态调整保费,这种方式更能体现风险与保费的对等关系。

车保险费用考量因素

- 车辆类型与使用性质:不同类型和用途的车辆,其保险费用会有所不同,轿车保费通常低于货车,家用车辆的保费低于运营车辆。

- 车主驾驶记录:车主的驾驶经验、事故记录、违章记录等都会影响保费,驾驶经验丰富、驾驶记录良好的车主,通常可以享受较低的保费。

- 车辆价值及配置:车辆的价值越高,保费相应越高,车辆的安全配置、反盗装置等也会影响保费,高价值、安全配置齐全的车辆,保费可能相对较低。

- 地理位置与气候条件:车辆所在地区的治安状况、气候条件、道路状况等都会影响保费,地震、洪水等自然灾害频发的地区,车险公司可能会提高保费以覆盖更高的风险。

- 保险公司政策与市场竞争:不同的保险公司有不同的保费政策,市场竞争程度也会影响保费水平,车主在选择保险公司时,应综合考虑公司信誉、服务质量、保费价格等因素。

如何降低车保险费用

- 提高安全意识,遵守交通规则,降低事故风险。

- 选择合适的保险方案,避免不必要的附加服务,以降低保费支出。

- 提高车辆安全配置,如安装防盗装置、购买安全性能较高的车型等,以降低保险公司的风险承担。

- 比较多家保险公司的保费政策和服务质量,选择性价比高的保险公司。

- 合理利用无赔款优待(NCD)政策,即在上一年度无赔款记录的车主可以享受一定的保费优惠。

- 注意保险续保时间,避免脱保带来的风险及可能产生的重新投保费用增加。

车保险费用的收取方式及考量因素是一个复杂而细致的问题,车主在选择车险方案时,应充分了解不同保险公司的保费政策和服务质量,根据自身实际情况选择合适的保险方案,车主还可以通过提高安全意识、选择合适的车型和安全配置、比较不同保险公司的保费政策等方式来降低车保险费用,希望通过本文的介绍,能帮助车主们更好地理解和选择车保险,实现保障与费用的最优化。

建议与展望

- 建议车主定期评估车保险需求,根据车辆使用情况、家庭财务状况等因素调整保险方案。

- 鼓励保险公司开发更多个性化、差异化的车险产品,以满足不同车主的需求。

- 加强对车险市场的监管,规范市场秩序,保护消费者权益。

- 随着科技的发展及大数据的应用,车险行业有望实现更精准的保费评估,为车主提供更公平、透明的保险服务。

了解车保险如何收取费用及其考量因素,对于车主们选择合适的保险方案具有重要意义,希望本文能为车主们提供有益的参考和借鉴。