现金流ETF再次分红,结合“现金流+央国企”策略在市场震荡中展现稳健,在市场不确定性环境下,该策略以其独特的投资视角和策略布局,成功穿越市场波动,为投资者带来稳定的现金回报,这一策略注重现金流的稳定性和央国企的稳健发展,有效降低了市场震荡带来的风险。

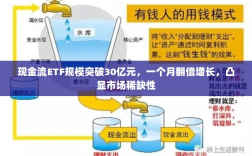

现金流ETF(159399)又有现金流了?没错,根据公告,自上市以来首次分红之后,现金流ETF在上市后的连续第二个月分红再次来袭。本次分红权益登记日为4月15日,现金红利发放日为4月18日。

现金流+央国企,穿越市场震荡

自由现金流是指公司在满足必要的再投资和运营支出后,所剩余的可自由支配的现金。这部分现金流代表着公司能够在不影响其持续发展和竞争力的情况下,分配给股东和债权人的最大金额。自由现金流是评估公司财务健康和盈利质量的关键指标,是优选“现金奶牛”的试金石。用它筛选股票有如下好处:

(1)真实性。相比利润表,现金流量表更难造假,能识别出“真正赚钱的公司”,而非“纸面富贵的幻影”。

(2)可持续性。拥有充足自由现金流的企业,能够更加从容地应对公司运营、市值管理、业务扩展等。在危机中活下来、在顺境中长得大。

(3)抗风险能力。自由现金流是企业维持运营和持续发展的“安全垫”。在经济衰退或市场波动时,拥有充足自由现金流的企业能够更好地应对外部冲击,避免资金链断裂,从而保障企业的生存和稳健发展。

(4)股东回馈能力。充沛的自由现金流是分红和回购的保障,表明企业具备股东回馈能力。

国金证券表示,自由现金流优异的企业通常具备较强的抗风险能力、稳健的经营基础以及更大的股东回报潜力。

现金流ETF(159399)跟踪富时现金流指数,利用自由现金流这个指标优选了一篮子大中市值为主的“现金奶牛”企业,可以说自由现金流就是优选“现金奶牛”的试金石。

当前背景下,国内稳增长政策有望加速推出,货币宽松预期强化,红利资产吸引力提升。大市值权重高、央国企占比高的现金奶牛公司有望受益。震荡市场中,自由现金流策略防御属性凸显,历史上几次市场大跌中现金流指数相对沪深300、中证红利更抗跌。

“现金奶牛”有望带来每月现金流

从机制上看,现金流ETF(159399)有望多次分红的原理,就是自由现金流策略的优越性,红利的背后是充裕的现金流。通常情况下,有能力及意愿提高分红比例的企业,往往具有稳定的自由现金流作为支撑,可以说自由现金流除了是优质的试金石之外,也是“红利之源”。

富时现金流指数优选“现金流充足”的成分股,剔除金融和房地产行业,共含有50只成分股,优选“现金奶牛”企业。

股息率角度来看,富时中国A股自由现金流聚焦近12个月股息率约为4.44%,而国证自由现金流指数股息率约3.46%,中证现金流指数股息率约4.4%,上证指数股息率约3.04%,富时中国A股自由现金流股息率相对较高,为基金分红提供扎实基础。(数据来源:Wind,富时指数公司,截至2025/1/13,指数过往表现不代表未来)

注:数据来源Wind、富时罗素,截至2025/1/13,股息率(近12个月)采用指数成分股指定日期近12个月现金股利加总/成分股在指定日期总市值加总计算得到。

从指数历史表现来看,2014~2024年十余年的时间年化收益约20%,同期中证红利指数年化收益13.6%。并且富时现金流指数从2019年开始连续6年实现正收益。

关税冲击下,关注现金流避险价值

从海外环境看,随关税冲击不断演变,当前资金避险情绪上升,积极流向防御板块,现金流资产的优质避险价值在不确定的时代吸引力有望不断提升。

从国内经济看,在向存量经济切换的换档转型期,市场更为关注企业切实的创造现金流的能力,现金流率充沛的企业跑赢全市场。此外,当前的低利率环境使得现金流高的公司估值受益明显,在信用收缩期,自身创造现金流能力强的公司更具韧性。

此外,现金流策略也具备政策优势,伴随着新“国九条”、市值管理等政策出台,对于上市公司分红、回购的重视程度也在持续提升,“大中市值+央国企+充裕现金流”有望成为后市投资主线之一,可以关注现金流ETF(159399)的长期价值。