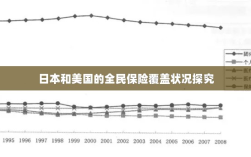

本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

在当今世界,保险已成为人们生活中不可或缺的一部分,无论是健康、财产还是生命,保险都能为个体提供必要的保障,对于两个世界主要发达国家——日本和美国来说,人们是否人人都购买保险呢?本文将对这一问题进行深入探讨。

日本的全民保险状况

在日本,保险意识深入人心,保险制度也相当完善,日本的健康保险和养老保险是大多数民众的主要保险类型,健康保险是为了应对因疾病或受伤产生的医疗费用,而养老保险则是为了保障退休后的生活,值得一提的是,日本的国民皆保险制度,意味着几乎所有人都需要参加某种形式的保险。

尽管日本的保险制度非常完善,但仍有一部分人因为各种原因没有购买保险,这部分人群主要包括自由职业者、非正规雇佣者以及贫困人群等,还有一些人对保险持有一种观望态度,他们可能会根据自己的健康状况和生活变化来决定是否购买保险。

美国的全民保险状况

在美国,保险的重要性同样不容忽视,美国拥有复杂的保险体系,包括健康保险、人寿保险、财产保险等,尽管美国的医疗保险制度相对复杂,但大多数美国人还是拥有某种形式的医疗保险。

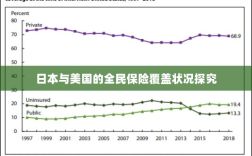

与美国的高保险覆盖率相对应的是,仍有相当一部分美国人没有购买任何形式的医疗保险,这部分人群主要包括低收入人群、非公民身份的人群以及部分老年人等,由于美国医疗费用高昂,许多家庭可能因为经济压力而选择不购买医疗保险,近年来,美国政府也在努力推动全民医保的实现,以缩小这一差距。

日本与美国的比较

在全民保险覆盖方面,日本和美国都取得了一定的成就,两国都面临着一部分人群没有购买保险的问题,这主要是因为经济原因和对保险的重视程度不同,两国的保险制度和政策也存在差异,这在一定程度上影响了人们的保险购买决策。

日本和美国的全民保险覆盖状况呈现出较高的水平,但并非人人都购买保险,两国政府都在努力推动全民医保的实现,以提供更全面的保障,为了进一步提高保险覆盖率,两国需要进一步完善保险制度,提高人们的保险意识,并关注那些没有购买保险的人群,特别是贫困人群和弱势群体,加强教育和宣传也是提高保险覆盖率的有效途径之一,通过提高人们对保险的认识和理解,可以帮助他们认识到保险在生活中的重要性,从而更愿意购买保险。

对于日本来说,可以进一步加强对非正规雇佣者和自由职业者的保险宣传和推广,同时优化保险制度,使其更加公平和可持续,在美国,政府可以加大力度推动医疗保险的普及,特别是针对低收入人群和非公民身份的人群,简化保险制度和提高医疗保险的可负担性也是重要的方向。

无论是日本还是美国,实现全民医保都需要政府、社会各界和个人的共同努力,通过完善制度、提高意识、关注弱势群体和加强宣传等措施,我们可以朝着实现全民医保的目标迈进,这将为个体提供更全面的保障,同时也有助于社会的稳定和繁荣。