陶瓷保险存在难以通行的困境,原因在于其特殊性质导致的保险风险评估难题,陶瓷作为易碎、高价值的物品,在运输和保管过程中存在较高的风险,使得保险公司对其保险责任的界定和风险评估面临挑战,市场对该类保险的认知度不高,需求不足也是制约陶瓷保险发展的因素之一,为解决这一困境,需加强风险管理和产品创新,提高市场认知度和需求,推动陶瓷保险市场的健康发展。

陶瓷保险作为一种特殊的保险产品,旨在保护陶瓷制品在生产、运输、销售等过程中的风险,在实际操作中,陶瓷保险却常常遭遇难以通行的困境,本文将探讨陶瓷保险为何不通,分析其原因,并提出相应的解决方案。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险产品,主要覆盖陶瓷制品因意外损坏、运输损失、盗窃等风险所产生的损失,陶瓷制品因其独特的材质和制作工艺,使得其在生产、运输过程中容易出现破损、裂纹等问题,因此陶瓷保险应运而生,为陶瓷企业和个人提供风险保障。

陶瓷保险为何不通

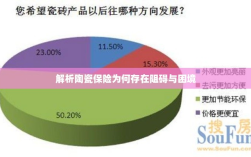

- 高风险导致难以承保:陶瓷制品在生产、运输过程中容易出现破损,使得保险公司面临较高的赔付风险,为了降低风险,保险公司可能会设置较高的保费或严格的承保条件,导致陶瓷企业或个人难以获得保险保障。

- 产品特性致评估困难:陶瓷制品的种类繁多,制作工艺各异,使得保险公司难以对每一件陶瓷制品进行准确的评估,评估困难可能导致保险公司对陶瓷保险的承保范围、保费设定等方面产生困惑,从而影响陶瓷保险的推广和应用。

- 保险意识相对滞后:部分陶瓷企业或个人对保险的重要性认识不足,缺乏购买陶瓷保险的动力,一些地区保险市场的发育程度较低,也限制了陶瓷保险的推广和普及。

- 市场竞争不足:由于陶瓷保险市场的规模相对较小,部分保险公司可能缺乏开展陶瓷保险业务的动力,市场竞争不足可能导致陶瓷保险产品的创新不足,难以满足消费者的多样化需求。

解决陶瓷保险不通的对策

- 加强风险评估与定价精准性:针对陶瓷制品的特点,保险公司应加强对陶瓷制品的风险评估,制定合理的保费标准,保险公司可以引入第三方评估机构,对陶瓷制品进行专业评估,提高定价的精准性。

- 优化产品设计:保险公司应根据陶瓷市场的需求和特点,优化陶瓷保险产品设计,针对不同种类的陶瓷制品、不同的生产阶段,设计不同的保险产品,以满足消费者的多样化需求。

- 提高保险意识:加强保险知识的普及和宣传,提高陶瓷企业和个人对保险重要性的认识,政府、行业协会等组织可以开展相关活动,提高陶瓷企业和个人的风险意识,推动陶瓷保险市场的发展。

- 加大政策支持力度:政府可以出台相关政策,鼓励保险公司开展陶瓷保险业务,加大对陶瓷保险市场的支持力度,给予保险公司税收减免、补贴等优惠政策,提高保险公司开展陶瓷保险业务的积极性。

- 扩大市场规模:通过合作与联盟,扩大陶瓷保险市场规模,吸引更多保险公司参与,加强与相关行业的合作,如陶瓷展览、贸易等,提高陶瓷保险的知名度和影响力。

- 加强市场监管:建立健全陶瓷保险市场的监管机制,规范市场秩序,防止不正当竞争和欺诈行为的发生,加强市场监管有助于维护市场秩序,促进陶瓷保险市场的健康发展。

陶瓷保险作为一种特殊的保险产品,在保护陶瓷制品风险方面具有重要意义,由于高风险、产品特性、保险意识相对滞后以及市场竞争不足等原因,陶瓷保险在实际操作中常常遭遇难以通行的困境,针对这些问题,本文提出了加强风险评估与定价精准性、优化产品设计、提高保险意识、加大政策支持力度、扩大市场规模以及加强市场监管等对策,通过实施这些对策,有望推动陶瓷保险市场的发展,为陶瓷企业和个人提供更好的风险保障。