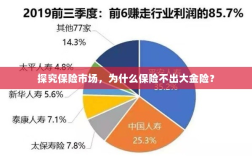

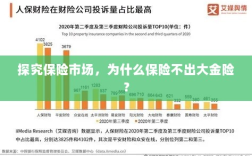

保险市场尚未推出大金险产品的原因主要包括以下几点:大金险产品涉及高额保险金,风险管理和定价相对复杂,需要精细的评估和精算技术;市场需求尚未充分显现,保险公司难以准确判断潜在客户的购买意愿和支付能力;监管政策也是影响大金险产品推出的重要因素之一,保险公司需要遵守严格的监管规定,确保产品的合规性和风险控制,保险市场目前尚未推出大金险产品的原因是多方面的,包括技术、市场、监管等方面的因素。

随着经济的发展和人民生活水平的提高,人们对于金融产品的需求日益多样化,在保险市场上,我们似乎并未看到一种名为“大金险”的保险产品,为什么保险市场没有推出大金险呢?本文将从市场需求、风险管理和产品创新等角度进行深入探讨。

市场需求角度

我们需要了解什么是大金险,大金险可能指的是一种高额度的保险产品,涉及金额较大,从市场需求角度来看,尽管一部分人可能对于高额度保险有需求,但绝大部分人群对于保险的需求还是基于基础保障和风险管理,保险公司在设计产品时,需要综合考虑市场需求和成本效益,以确定是否推出大金险产品。

对于大额度的保险产品,客户对于保障范围和保险条款的要求也会更高,保险公司需要针对这些需求进行产品设计,并制定相应的风险评估和定价策略,这无疑增加了保险公司的运营成本和时间成本,从市场需求角度看,保险公司推出大金险的动力可能不足。

风险管理角度

保险公司作为经营风险的企业,对于产品的风险管理至关重要,对于大金险产品,由于其涉及金额巨大,保险公司需要承担的风险也相应增大,一旦发生赔付,可能对公司的财务状况产生重大影响,大额度的保险产品还可能引发道德风险和逆选择问题,即高风险人群更倾向于购买大额度保险。

为了有效管理这些风险,保险公司需要投入更多的资源进行风险评估和定价,以及加强核保和理赔等环节,即使投入大量资源,也无法完全消除风险,从风险管理角度看,保险公司可能更倾向于避免推出大金险产品。

产品创新角度

保险产品创新是保险市场发展的重要动力,对于大金险产品的创新,却面临诸多挑战,大金险产品的设计需要综合考虑市场需求、风险管理和法律法规等多方面因素,这需要保险公司具备强大的研发能力和丰富的经验。

大金险产品的推广和营销也需要投入大量资源,由于涉及金额较大,客户在购买时会更谨慎,需要更多的咨询和解释,这增加了保险公司的营销成本。

保险市场的竞争日益激烈,保险公司需要在产品创新上寻求突破,以吸引客户,由于大金险产品的特殊性质,其创新空间可能相对有限。

为什么保险市场没有推出大金险产品?从市场需求角度看,尽管存在一部分对于高额度保险的需求,但基础保障和风险管理仍是主流需求,且大额度的保险产品需要更高的运营成本和时间成本,从风险管理角度看,大金险产品涉及金额巨大,增加了保险公司的风险承担和运营成本,从产品创新角度看,大金险产品的设计、推广和营销面临诸多挑战,且创新空间相对有限。

随着经济的发展和人们财富水平的提升,对于大额度的保险需求可能会逐渐增加,保险公司需要综合考虑市场需求、风险管理和产品创新等多方面因素,以决定是否推出大金险产品,政府和相关监管机构也需要加强监管,确保保险市场的健康发展。

简体中文

简体中文 繁體中文

繁體中文 English

English 한국어

한국어 日本語

日本語 Deutsch

Deutsch русский

русский بالعربية

بالعربية TÜRKÇE

TÜRKÇE português

português คนไทย

คนไทย Français

Français