保险是一种风险管理方式,主要险种包括多种类型,如寿险、健康险、财产险、车险等,寿险主要保障人的寿命,提供身故保障和养老金等;健康险则关注人的健康状况,涵盖医疗费用、重大疾病等;财产险主要保障个人或企业的财产安全,如房屋、家具等;车险则是针对汽车及其相关责任的保障,这些险种为人们提供经济保障,减少因意外事故带来的损失。

随着社会的不断发展和人们生活水平的提高,风险意识逐渐增强,保险作为一种风险管理手段,已经成为现代人生活的重要组成部分,保险市场上有众多险种,涵盖了人们生活的方方面面,本文将详细介绍保险市场上的主要险种,以帮助大众更好地了解并选择适合自己的保险产品。

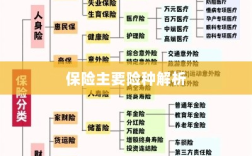

财产保险

财产保险是指对财产及其相关利益因约定的灾害事故造成的损失的赔偿,主要险种包括:

(1)家庭财产保险:保障个人家庭财产,如房屋、家具、电器等因火灾、爆炸、自然灾害等造成的损失。

(2)企业财产保险:保障企业的固定资产和流动资产因约定的灾害事故造成的损失,保障企业运营安全。

(3)机动车辆保险:对机动车辆因意外事故、自然灾害、盗窃抢劫等原因造成的损失进行赔偿,包括交强险和商业险两部分。

人身保险

人身保险是以人的寿命和身体为保险标的的保险,主要险种包括:

(1)寿险:以人的寿命为保险标的,如果被保险人在保险合同约定的期限内死亡或全残,保险公司将按照合同约定给付保险金。

(2)健康保险:对因病、伤残等导致的医疗费用支出和收入损失进行赔偿,包括重疾险、医疗险、失能险等。

(3)意外伤害保险:为因意外事故导致的死亡、伤残或医疗费用支出提供保障。

寿险附加险

寿险附加险是在主险基础上增加的一些附加保障,主要险种包括:

(1)投保人豁免:当投保人在保险合同有效期内发生意外或疾病,导致无法继续缴纳保费时,保险公司将豁免后续保费,保障被保险人的利益不受影响。

(2)重疾附加险:在主险基础上增加对重大疾病的保障,一旦确诊患有约定的重大疾病,将给予一次性赔付。

(3)住院津贴附加险:为因疾病或意外伤害住院的被保险人提供额外的经济补偿,以减轻其经济压力。

特定领域保险

除了上述基本险种外,还有一些针对特定领域的保险,如旅行保险、农业保险等,这些险种根据特定行业和人群的需求设计,为人们的生活和工作提供更加全面的保障。

(1)旅行保险:为旅行过程中的意外、疾病、行李丢失、航班延误等风险提供保障。

(2)农业保险:为农业生产过程中因自然灾害、病虫害等原因导致的农作物损失提供保障,帮助农民降低风险。

保险市场上的主要险种包括财产保险、人身保险、寿险附加险以及特定领域保险,了解这些险种的特点和保障范围,有助于我们根据自己的需求选择合适的保险产品,在购买保险时,建议根据自身情况、风险承受能力和保障需求进行综合考虑,选择信誉良好的保险公司和合适的保险产品,要仔细阅读保险合同条款,了解保险责任、免责条款等内容,确保自己的权益得到保障。

建议与展望

为了更好地发挥保险在风险管理中的作用,建议个人和企业要增强风险意识,积极购买保险,保险公司应不断创新产品,丰富保险市场,满足人们多样化的保障需求,政府应加强对保险市场的监管,确保市场秩序良好,保护消费者权益,展望未来,随着科技的发展和人们生活水平的提高,个性化、定制化的保险产品将成为发展趋势,保险公司应紧跟时代步伐,不断创新服务,为人们提供更加优质的保险服务。

了解保险主要险种是选择适合自己的保险产品的基础,通过本文的介绍,希望读者能够更好地了解保险市场的主要险种,为自己的生活和工作提供全面的保障。