关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和进步,保险行业逐渐成为了人们生活中不可或缺的一部分,人们在购买各类保险产品时,往往会关心一个问题:如果保险标的的价值发生变化,导致保险金额与实际价值产生差异,那么保险公司能否赔付这种差价呢?本文将从多个角度对这一问题进行深入探讨。

保险的基本概念

在探讨保险能否赔付差价之前,我们需要了解保险的基本概念,保险是一种风险管理方式,通过向保险公司支付一定的费用(即保费),投保人将风险转移给保险公司,当约定的风险事件发生时,保险公司将根据合同约定向被保险人支付相应的保险金,保险合同是双方达成的约定,其中明确了保险责任、保险金额以及保险费用等关键内容。

保险能否赔付差价

关于保险能否赔付差价的问题,答案并非绝对,这主要取决于以下几个方面:

保险合同的约定

我们需要查看保险合同中的具体约定,保险合同是投保人与保险公司之间的约定,其中应明确保险公司的责任范围以及赔偿方式,如果合同中明确规定了保险差价可以赔付,那么保险公司就有义务按照合同约定进行赔付,反之,如果合同中没有相关约定,那么保险公司就没有义务赔付差价。

保险标的的价值变化

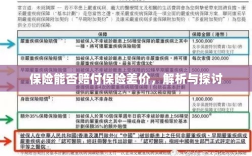

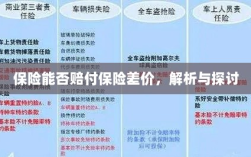

保险能否赔付差价还取决于保险标的的价值变化,如果保险标的的价值因市场变化、价格波动等原因发生变化,导致保险金额与实际价值产生差异,那么保险公司是否赔付差价就需要根据具体情况来判断,在某些财产保险产品中,保险公司可能会根据市场价值对保险金额进行调整,以确保保险金额与实际价值保持一致,在这种情况下,如果保险标的的价值下降,保险公司可能会退还部分保费或调整保险金额,这并不是赔付差价,而是对保险金额的调整。

保险产品的类型

不同类型的保险产品对于赔付差价的处理方式也可能不同,在人身保险中,由于人的寿命是无法预估的,因此人身保险的保险金额通常是固定的,不会因为外界因素的变化而产生差异,在这种情况下,保险公司不会赔付差价,而在财产保险中,由于财产价值可能会受到市场变化、价格波动等因素的影响,因此保险公司可能会根据具体情况来处理赔付差价的问题。

案例分析

为了更好地说明问题,我们来看一个具体的案例,假设某投保人购买了一份财产保险,保险金额为100万元,由于市场变化导致该财产的实际价值降至80万元,在这种情况下,保险公司是否会赔付差价呢?这取决于保险合同的具体约定,如果合同中明确规定了保险公司会调整保险金额以适应财产实际价值的变动,那么保险公司可能会调整保险金额至80万元,但如果合同中没有相关约定,那么保险公司就没有义务赔付差价。

保险能否赔付差价主要取决于保险合同的约定、保险标的的价值变化以及保险产品的类型,在实际操作中,投保人应仔细阅读保险合同,了解保险公司的责任范围及赔偿方式,投保人还应注意保险标的的价值变化,及时与保险公司沟通并调整保险金额以确保自身利益。

建议与展望

为了更好地保障自身权益,投保人应提高风险意识,认真阅读并理解保险合同中的每一条款,保险公司也应加强合同管理,明确约定保险公司的责任范围及赔偿方式,随着科技的发展和市场环境的变化,保险公司可以探索更加灵活的保险产品设计,以更好地满足消费者的需求,开发一种能够根据市场变化自动调整保险金额的保险产品,从而避免赔付差价的问题,通过投保人与保险公司的共同努力和合作,我们可以推动保险行业的健康发展并更好地保障人们的生产生活安全。