保险主要险种包括寿险、健康险、财产险、意外险等,寿险主要保障被保险人的寿命,包括定期寿险和终身寿险等;健康险则主要关注被保险人的健康状况,如疾病、医疗等风险;财产险主要保障被保险人的财产安全,如车险、房屋保险等;意外险则主要针对突发意外事件导致的伤害和损失提供保障,这些险种各有特点,可以根据个人或企业的实际需求进行选择。

随着社会的不断发展和进步,风险无处不在,保险作为一种风险管理的重要手段,已经成为人们生活中不可或缺的一部分,保险种类繁多,涵盖了健康、财产、生命、意外等各个方面,本文将详细介绍保险的主要险种,以帮助公众更好地了解各类保险的特点和适用范围。

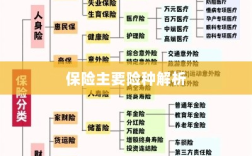

财产保险

财产保险是保险业务中最古老、最广泛的险种之一,它主要承保因自然灾害、意外事故等导致的财产损失风险,主要险种包括:

- 房屋保险:对房屋及其附属设施因火灾、暴风雨、地震等自然灾害造成的损失进行赔偿。

- 汽车保险:对车辆损失、第三方责任、盗抢等风险提供保障。

- 商业财产保险:为企业的财产提供风险保障,包括机器设备、存货、办公用品等。

人身保险

人身保险主要承保因人的死亡、疾病或伤残导致的经济损失,主要险种包括:

- 寿险:以人的寿命为保险标的,若被保险人在保险合同约定的期限内死亡或全残,保险公司将按照合同约定给付保险金。

- 健康保险:对被保险人在保险期间因疾病或意外伤害导致的医疗费用支出提供保障,主要包括医疗保险、疾病保险等。

- 意外伤害保险:为被保险人在遭受意外伤害导致死亡或伤残时提供一次性高额赔付。

特殊险种

除了上述基本险种外,还有一些特殊险种,针对特定行业或特定风险提供保障,主要险种包括:

- 旅行保险:为旅行过程中可能遇到的意外、疾病、行李丢失等风险提供保障。

- 航空保险:为航空旅行中的旅客和飞机提供风险保障,包括机身保险、旅客法定责任保险等。

- 农业保险:为农业生产过程中因自然灾害、病虫害等导致的农作物损失提供保障。

个人如何选择保险

在选择保险时,个人应根据自身需求和风险承受能力进行选择,应关注自己和家人的健康风险,选择适当的健康保险;根据所拥有的财产情况,选择财产保险;考虑意外伤害风险,选择意外伤害保险,还应根据个人生活和工作中的特殊需求,选择特殊险种。

企业如何选择保险

企业在选择保险时,应综合考虑企业规模、业务特点、风险状况等因素,企业应购买财产险、责任险、员工健康保险等险种,根据企业的特殊需求,还可以选择其他特殊险种,如货物运输保险、工程保险等。

保险的重要性

无论是个人还是企业,购买保险都是风险管理的重要手段,保险可以在风险发生时,为投保人提供经济保障,减轻损失,帮助投保人度过难关,个人和企业都应重视保险的作用,根据自身需求选择合适的保险产品。

保险主要险种包括财产保险、人身保险以及特殊险种,财产保险主要承保因自然灾害、意外事故等导致的财产损失风险;人身保险主要承保因人的死亡、疾病或伤残导致的经济损失;特殊险种则针对特定行业或特定风险提供保障,个人和企业在选择保险时,应根据自身需求和风险承受能力进行选择,了解保险的主要险种及其作用,有助于我们更好地进行风险管理,保障生活和工作的安全。

随着社会的不断发展和科技进步,新的风险和挑战不断涌现,保险行业也在不断创新和发展,保险行业将更加注重客户需求,推出更多个性化、差异化的保险产品,以满足不同人群的需求,随着大数据、人工智能等技术的应用,保险行业将实现更加精准的风险评估和定价,提高保险市场的效率和服务水平。

建议

- 对于个人而言,应增强保险意识,了解各类保险产品及其特点,根据自身需求选择合适的保险产品,应认真阅读保险合同,了解保险责任、免责条款等内容,避免在理赔时出现纠纷。

- 对于企业而言,除了购买基本的财产保险和责任保险外,还应根据企业的业务特点和风险状况选择合适的特殊险种,企业应建立完善的风险管理机制,提高员工的安全意识,降低风险事故的发生概率。

- 保险公司应不断创新保险产品,满足市场和客户的需求,提高服务质量,简化理赔程序,提高理赔效率,保险公司还应加强风险管理,提高风险定价的精准度,降低风险损失。

- 政府和监管部门应加强对保险市场的监管,保障市场的公平竞争和消费者的合法权益,政府可以给予保险公司一定的政策支持,鼓励保险公司开展业务创新和技术创新。

了解保险的主要险种及其作用,对于我们更好地进行风险管理、保障生活和工作安全具有重要意义,个人和企业应根据自身需求和风险承受能力选择合适的保险产品,而保险公司和政府部门也应各自履行职责,促进保险行业的健康发展。