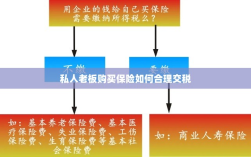

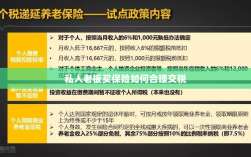

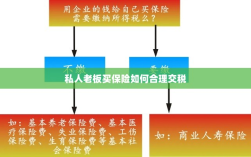

私人老板购买保险时,如何合理交税是一个重要问题,为了合法降低税负,老板们应该充分了解保险产品的税务规定,合理规划购买保险的时间和种类,在购买过程中,应注意区分可抵扣和不可抵扣的保险费用,以便合理申报税务,建议咨询专业税务顾问,以确保在遵守税法的前提下,最大限度地发挥保险的价值,合理交税不仅有助于避免不必要的税务风险,还能确保企业的稳健发展。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身的保障与风险管理,购买保险成为了他们规避风险的重要手段之一,在享受保险带来的保障的同时,如何合理交税成为了他们面临的一个重要问题,本文将围绕私人老板购买保险如何交税这一主题展开探讨。

保险种类与税收政策

私人老板购买的保险种类多样,主要包括财产保险、人身保险、健康保险等,不同种类的保险在税收政策上也有所差异。

- 财产保险:对于购买的财产保险,其保费支出通常可以在企业所得税前扣除,增加企业的成本,减少应纳税额。

- 人身保险:对于私人老板购买的人身保险,如寿险、意外险等,其保费支出在个人所得税方面有一定的优惠政策,部分地区的税务部门允许在个人所得税前扣除一定金额的人身保险保费。

- 健康保险:健康保险保费支出通常可以在个人所得税前扣除,鼓励私人老板关注员工健康,促进企业发展。

交税流程

私人老板购买保险后,交税流程主要包括以下几个步骤:

- 收集相关凭证:购买保险后,保险公司会提供保单、保费发票等相关凭证,这些凭证是交税的重要依据。

- 计算可抵扣金额:根据保险种类和税收政策,计算可抵扣的保费金额。

- 申报纳税:在个人所得税或企业所得税申报时,将可抵扣的保费金额填入相应栏目,完成纳税申报。

- 税务部门审核:税务部门会对申报的保费金额进行审核,确保符合政策规定。

合理避税建议

在购买保险并交税的过程中,私人老板可以考虑以下合理避税的建议:

- 了解税收政策:私人老板应关注税务部门的政策动态,了解不同保险种类的税收政策,以便合理规划保费支出。

- 选择合适险种:在购买保险时,应根据自身需求选择合适的险种,以便在享受保障的同时,最大限度地享受税收优惠政策。

- 合理规划保费支出:私人老板应根据企业实际情况和个人财务状况,合理规划保费支出,确保保费支出在税前扣除范围内。

- 保留相关凭证:购买保险后,要妥善保管相关凭证,如保单、保费发票等,以便在申报纳税时提供证明。

- 咨询专业人士:在交税过程中,如遇疑难问题,可咨询税务部门或专业人士,以便得到准确的指导。

案例分析

假设某私人老板张某为其企业购买了财产保险、人身保险和健康保险,年保费支出共计10万元,根据税收政策,张某可以在企业所得税前扣除部分保费,经过规划,张某在税前扣除的保费金额为8万元,这意味着张某的企业在缴纳企业所得税时,可以减去这部分保费支出,从而减少应纳税额。

私人老板在购买保险时,应了解相关税收政策,选择合适的险种,合理规划保费支出,在交税过程中,要保留相关凭证,遵守税务部门的政策规定,通过合理避税,减轻企业税负,促进企业发展,鼓励私人老板关注员工保障与健康,为企业创造更好的福利环境。

展望未来

随着税收政策的不断完善和调整,私人老板购买保险的税收政策可能会有所变化,税务部门可能会进一步简化交税流程,提高税收政策的透明度,为私人老板购买保险提供更多的便利,随着科技的发展,互联网保险、智能保险等新型保险方式的出现,也将为私人老板购买保险提供更多的选择,进一步促进保险行业的发展。