日本与美国在保险普及方面存在差异,两国在保险行业的发展历程、文化背景和社会结构等方面都有所不同,日本保险行业起步较早,注重普及教育,深入人心;而美国保险市场则更加成熟,注重创新和个性化服务,两国在普及保险背后的故事反映了不同国家在发展过程中的不同选择和侧重点。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,当我们谈论全球范围内的保险普及程度时,日本和美国无疑是两个引人瞩目的国家,这两个国家在保险领域有着独特的文化和制度背景,本文将探讨日本和美国是否人人都买保险这一问题,并分析其中的原因和差异。

日本的保险普及程度

在日本,保险普及程度相对较高,日本的保险市场经过多年的发展,已经形成了较为完善的体系,日本人在生活中面临着各种风险,保险成为了他们应对风险的重要工具。

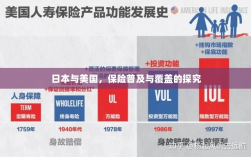

在日本,人寿保险是非常受欢迎的保险产品之一,许多日本家庭会购买人寿保险,以确保在不幸事件发生时,家庭的经济状况不会受到严重影响,日本还有完善的医疗保险制度,几乎所有居民都会参加医疗保险。

尽管日本的保险普及程度较高,但并非人人都买保险,有些人可能因为各种原因选择不购买保险,例如对风险的承受能力较强、对保险的认知度不足等。

美国的保险普及程度

在美国,保险的普及程度也非常高,美国是一个高度发达的保险市场,拥有各种类型的保险产品,包括人寿保险、医疗保险、财产保险等。

在美国,个人责任保险和汽车保险是非常普遍的,大多数美国成年人会购买个人责任保险,以应对可能因疏忽造成的第三方损失,根据法律规定,车主必须购买汽车保险,以确保在发生交通事故时能够承担赔偿责任。

与美国日本相似的是,尽管美国的保险普及程度很高,但也并非人人都买保险,有些人可能因为经济条件、个人观念等原因选择不购买某些保险产品。

比较两国情况

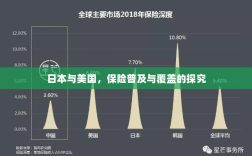

虽然日本和美国的保险普及程度都较高,但两国在保险领域仍存在一些差异,两国的保险文化和制度背景不同,日本是一个注重家庭和社区的国家,人寿保险和医疗保险的普及程度较高,而美国则更注重个人责任和自由,个人责任保险和汽车保险的普及程度较高。

两国的经济发展水平和人口结构也对保险普及程度产生影响,日本是一个高度发达的国家,经济发展水平较高,人们有较强的购买力来购买保险产品,而美国的经济发展同样强大,但人口结构多样,不同地区的保险需求存在差异。

两国在保险监管方面也存在差异,日本的保险监管较为严格,保险公司需要遵守一系列法规和政策,而美国的保险市场则更加开放和灵活,保险公司有更多的自主权和创新能力。

尽管日本和美国在保险普及程度上都表现出较高的水平,但并非人人都买保险,两国在保险文化、制度背景、经济发展水平和人口结构等方面存在差异,导致保险需求有所不同,两国在保险监管方面也存在差异,随着社会的不断发展和人们风险意识的提高,保险将在未来继续发挥重要作用,我们需要进一步加强对保险的宣传和教育,提高人们对保险的认知度和理解度,以促进保险的普及和发展。