保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和个人跨境活动的日益频繁,保险金跨境转移的需求逐渐增长,无论是为了个人财富规划、风险管理还是企业资产配置,保险金跨境转移都是一个重要的议题,本文将探讨保险金跨境转移的策略和实践,帮助读者更好地理解和应用。

保险金跨境转移的背景和意义

保险金跨境转移是指将保险资金从一个国家或地区转移到另一个国家或地区,随着全球经济一体化的加速,个人和企业面临的金融风险也日益复杂,在这种情况下,保险金跨境转移成为了一种有效的风险管理手段,可以帮助个人和企业分散风险、优化资产配置、提高财富保障水平,随着保险市场的开放和国际化程度的提高,保险金跨境转移也促进了保险市场的健康发展。

保险金跨境转移的策略

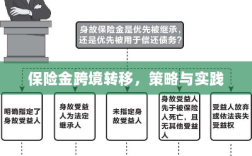

- 了解目标国家或地区的保险法规和税收政策:在进行保险金跨境转移之前,需要了解目标国家或地区的保险法规和税收政策,以避免违反法规或遭受不必要的税务负担。

- 选择合适的保险产品:根据不同的需求和目标,选择合适的保险产品进行跨境转移,对于养老需求,可以选择养老保险或年金产品;对于资产配置需求,可以选择投资型保险产品。

- 评估风险:在决定保险金跨境转移之前,需要评估潜在的风险,包括政治风险、汇率风险、市场风险等。

- 选择合适的转移方式:根据保险金的规模和性质,选择合适的转移方式,常见的转移方式包括现金转移、保单转让等。

保险金跨境转移的实践

- 个人保险金跨境转移:个人可以通过购买海外保险产品或参与跨国养老保险计划来实现保险金的跨境转移,个人还可以通过境外投资型保险产品进行资产配置和财富规划。

- 企业保险金跨境转移:企业可以通过跨国保险计划来降低风险并优化资产配置,企业还可以利用保险金的跨境转移来支持海外业务扩张和并购活动。

- 税务和法规的应对策略:在进行保险金跨境转移时,需要关注目标国家或地区的税务和法规要求,了解是否需要申报、是否需要缴纳税款等,还需要关注汇率风险,以避免因汇率波动导致的损失。

- 风险管理:在保险金跨境转移过程中,需要进行风险管理,包括政治风险、法律风险等,为此,可以寻求专业机构的帮助,如律师事务所、保险公司等。

案例分析

为了更好地理解保险金跨境转移的实践,我们可以参考一些实际案例,某企业家为了降低风险,将其部分保险金转移到海外养老保险计划,通过合理的规划和操作,他成功地降低了风险并优化了资产配置,这个案例展示了保险金跨境转移的实际应用和价值。

保险金跨境转移是一种有效的风险管理手段和资产配置工具,在进行保险金跨境转移时,需要了解目标国家或地区的保险法规和税收政策,选择合适的保险产品和转移方式,并关注潜在的风险,通过合理的规划和操作,个人和企业可以实现保险金的跨境转移,降低风险并优化资产配置。