本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数逐年增加,大学生的安全保障问题也日益受到关注,在此背景下,探讨大学生能否统一买保险的问题显得尤为重要,这不仅关系到每一个大学生的切身利益,也关系到高校的安全稳定工作。

关键词解析

- 大学生:指正在接受高等教育的学生。

- 统一买保险:指大学生通过学校或其他途径,以相同的方式和条件购买保险。

- 保险:一种风险管理方式,通过缴纳保费,由保险公司对特定风险进行承担和赔偿。

大学生保险现状

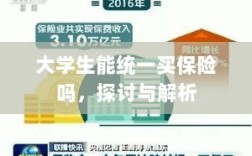

我国大学生保险主要包括两大类:一是商业保险,如人身意外伤害保险、健康保险等;二是社会保险,如医疗保险、养老保险等,大学生保险的购买现状并不乐观,很多大学生缺乏风险意识,对保险的重要性认识不足,导致保险覆盖率较低。

大学生统一买保险的可能性

- 政策支持:国家和地方政府对大学生的安全保障问题高度重视,可能会出台相关政策支持大学生统一买保险。

- 学校管理:学校作为管理方,有义务保障学生的安全健康,通过学校统一购买保险,可以方便管理,提高保险覆盖率。

- 保险公司合作:保险公司可以通过与学校的合作,为大学生提供专门的保险产品,以优惠的价格和良好的服务吸引大学生。

大学生统一买保险的优势

- 提高保障水平:通过统一购买保险,可以提高大学生的保障水平,为他们的学习、生活提供更加坚实的保障。

- 方便管理:学校统一购买保险,可以方便学校对学生的安全管理,同时也方便保险公司的理赔服务。

- 增强风险意识:通过统一购买保险,可以加强大学生的风险意识教育,提高他们的安全意识和自我保护能力。

实际操作中的挑战与对策

- 保费负担问题:统一购买保险可能会增加学生的经济负担,对此,可以通过优化保险产品设计、降低保费等方式减轻学生负担。

- 自主选择权问题:统一购买保险可能会限制学生的自主选择权,在操作过程中应充分尊重学生的意愿,提供多种保险产品供学生选择。

- 跨区域问题:大学生来自全国各地,跨区域保险购买和理赔存在一定难度,学校应与保险公司合作,确保在全国范围内都能提供便捷的保险服务和理赔。

案例分析

以某高校为例,该校为学生统一购买了人身意外伤害保险,学生在校期间如发生意外伤害,可得到及时的经济赔偿和医疗服务,这一举措不仅提高了学生的保障水平,也方便了学校的管理,在实际操作中,学校也面临着保费负担、学生自主选择权等问题,需要通过优化政策、完善服务等方式加以解决。

大学生统一买保险具有一定的可行性和优势,有利于提高大学生的保障水平,方便学校的管理,增强大学生的风险意识,在实际操作中仍需面临保费负担、自主选择权、跨区域等问题,政府、学校、保险公司等多方应加强合作,共同推动大学生统一买保险的顺利实施,为大学生的安全保驾护航。