车辆保险主要应涵盖车辆损失险、第三者责任险、盗抢险等核心保障项目,在选择保险策略时,需深度解析自身需求及风险承受能力,车辆损失险可保障车辆因事故、自然灾害等导致的损失;第三者责任险则关注因车辆事故导致的第三方人身伤亡或财产损失,还应考虑附加险种如玻璃单独破碎险等,选择策略时,建议综合考虑车辆价值、驾驶习惯、常行驶路段等因素,以获取最符合自身需求的保险保障。

随着人们生活水平的提高,汽车已成为现代社会的常见交通工具,道路安全问题的频发也让车辆保险成为了车主们关注的焦点,车辆保险主要应该保什么呢?本文将围绕这一问题进行深入探讨,帮助车主们更好地理解和选择适合自己的车辆保险。

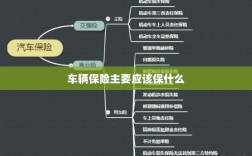

车辆保险的主要内容

交强险

交强险是车辆保险中最基础的部分,也是法定的保险,它主要保障的是因车辆使用造成的第三方人身伤亡和财产损失,交强险的保费根据车辆的种类、使用性质、核定载质量等因素确定。

第三者责任险

第三者责任险是交强险的补充,主要保障因车辆意外事故导致的第三方财产损失和人身伤亡,这种保险对于保护车主的合法权益,避免经济纠纷具有重要意义。

车损险

车损险主要保障的是车辆本身因意外事故、自然灾害(如火灾、冰雹、暴风雨等)等原因造成的损失,这种保险对于保护车辆价值,减少因意外造成的损失非常重要。

车上人员责任险

车上人员责任险主要保障的是车辆发生事故时,车上乘客和驾驶员的人身安全,这种保险可以在意外事故发生时,为车上人员提供一定程度的经济保障。

如何选择车辆保险

了解自身需求

选择车辆保险时,首先要了解自己的需求,比如车辆的价值、经常行驶的路况、自身的经济状况等,这些因素都会影响选择保险的类型和保额。

对比多家保险公司

在选择车辆保险时,建议车主对比多家保险公司的产品和服务,不同保险公司的保费、理赔服务、保险条款等可能会有所不同。

关注保险条款

在选择车辆保险时,车主应仔细阅读保险条款,了解保险的具体保障范围和免责条款,这样可以在事故发生时,知道自己的权益得到何种程度的保障。

适度调整保额

车辆保险的保额并非越高越好,车主应根据自身经济状况和需求,适度调整保额,过高的保额可能会导致保费过高,而过低的保额则可能无法充分保障车主的权益。

车辆保险的主要保障项目选择策略

- 交强险和第三者责任险:作为法定保险,交强险必须购买,而第三者责任险可以根据车辆的价值和个人的风险承受能力来选择适当的保额。

- 车损险:对于新车或者车辆价值较高的车主,建议购买车损险,以保障车辆本身因意外造成的损失。

- 车上人员责任险:对于经常搭载家人、朋友的车主,可以考虑购买车上人员责任险,为车上人员提供额外的人身保障。

- 其他附加险:如玻璃单独破碎险、自燃损失险、车身划痕损失险等,车主可以根据自身需求选择合适的附加险。

选择车辆保险时,车主应根据自身需求、经济状况、行驶路况等因素,选择合适的保险类型和保额,车主还应仔细阅读保险条款,了解保险的具体保障范围和免责条款,才能在事故发生时,得到充分的保障,减少经济损失。

就是关于“车辆保险主要应该保什么”的深入探讨和选择策略,希望能够帮助车主们更好地理解和选择车辆保险,为自身的安全和财产提供充分的保障。