被保险人拒绝保险是一个常见的问题,对此,应对策略与解决方案至关重要,保险公司应深入了解被保险人的拒绝原因,可能是对保险产品的认知不足或是对保险费用的担忧,针对这些问题,保险公司可采取相应措施,如提供详细的保险产品介绍、调整保险费用结构或提供个性化的保险方案,保险公司还应加强与被保险人的沟通,解释保险的重要性,提高被保险人的风险意识,通过这些策略与解决方案,有助于保险公司更好地满足被保险人的需求,提高保险业务的成功率。

在保险业务中,被保险人拒绝保险是一个常见的现象,面对这种情况,保险公司及相关从业人员需要采取积极的应对策略,以维护自身权益并促进保险市场的健康发展,本文将探讨被保险人拒绝保险的原因、可能带来的影响以及应对方法。

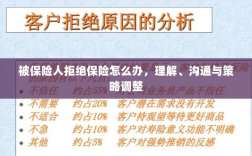

被保险人拒绝保险的原因

- 保险意识不足:部分被保险人对保险了解不足,认为购买保险没有实际意义,从而拒绝投保。

- 信任缺失:一些被保险人可能对保险公司或保险代理人产生信任危机,担心被误导或欺诈。

- 经济因素:部分被保险人因经济原因无法承担保费,从而选择拒绝购买保险。

- 个人信息保护担忧:在信息时代,个人信息泄露问题日益严重,一些被保险人担心购买保险后个人信息被滥用。

被保险人拒绝保险可能带来的影响

- 保险公司业务受阻:被保险人拒绝保险会导致保险公司业务无法全面开展,影响公司的盈利和发展。

- 风险管理难度增加:没有保险的保障,被保险人的风险将自行承担,可能导致风险管理难度增加,甚至引发社会风险。

- 社会信任度下降:若大量被保险人拒绝保险,可能引发公众对保险行业的质疑,降低社会信任度。

应对被保险人拒绝保险的策略

- 加强保险知识普及:通过媒体、社区活动、网络课程等途径,普及保险知识,提高被保险人的保险意识。

- 建立信任机制:保险公司应树立良好的企业形象,加强内部管理,提高服务质量,赢得被保险人的信任。

- 优化保险产品:根据市场需求和消费者偏好,开发符合被保险人需求的保险产品,提高产品的吸引力和竞争力。

- 关注经济因素:对于因经济原因无法购买保险的被保险人,可推出优惠政策和补贴措施,降低保费负担。

- 加强个人信息保护:完善信息安全制度,确保被保险人个人信息的安全性和隐私性,消除被保险人的后顾之忧。

案例分析

以某保险公司为例,面对大量被保险人拒绝保险的情况,该公司采取了以下应对策略:

- 加强保险知识普及:该公司联合社区、学校、媒体等机构,开展了一系列保险知识宣传活动,提高被保险人的保险意识。

- 优化保险产品:根据市场需求,该公司推出了一系列符合消费者需求的保险产品,如健康险、财产险等,以满足不同被保险人的需求。

- 建立信任机制:该公司加强内部管理,提高服务质量,通过诚信经营和良好口碑赢得了被保险人的信任。

- 关注经济因素:对于经济困难的被保险人,该公司推出了优惠政策和补贴措施,以降低其保费负担。

经过上述努力,该公司的业务逐渐得到恢复和发展,市场占有率也有所提高,被保险人的拒绝率明显降低,风险管理难度和社会信任度问题也得到了有效改善。

面对被保险人拒绝保险的情况,保险公司及相关从业人员应采取积极的应对策略,通过加强保险知识普及、建立信任机制、优化保险产品、关注经济因素和加强个人信息保护等措施,可以有效解决被保险人拒绝保险的问题,促进保险市场的健康发展,政府、行业协会和媒体等各方也应共同努力,为保险行业的健康发展创造良好的环境。