当被保险人拒绝保险时,需要采取适当的措施应对,要了解拒绝保险的具体原因,可能是对保险产品的认知不足或误解,随后,可以通过提供详细的保险解释、解答疑问等方式,增强被保险人对保险的认知和信任,如果仍无法达成一致,需要尊重被保险人的选择,并考虑其他可行的解决方案,处理被保险人拒绝保险的情况需要耐心和理解,以达成双方满意的结果,针对被保险人拒绝保险的情况,需了解原因并采取相应措施,包括提供保险解释、解答疑问等,以增进信任并寻求双方满意的解决方案。

应对策略与解决方案

在保险业务中,被保险人拒绝保险是一个常见的现象,面对这种情况,保险公司和保险代理人需要采取适当的策略与解决方案,以维护双方的利益并促进业务的持续发展,本文将探讨被保险人拒绝保险的原因,以及保险公司应如何应对这一挑战。

被保险人拒绝保险的原因分析

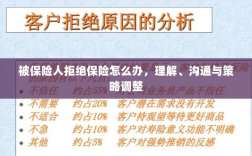

- 缺乏信任:部分被保险人对保险公司及其代理人存在不信任感,担心被误导或欺诈。

- 认知不足:许多人对保险产品的了解不足,无法认识到其为自己带来的风险保障价值。

- 经济因素:部分被保险人可能因为经济原因而拒绝购买保险,认为购买保险是一种额外的负担。

- 疑虑理赔:担心在需要理赔时,保险公司无法履行承诺或存在纠纷。

应对策略与解决方案

- 增强信任度:保险公司和代理人需要建立诚信形象,通过专业、真诚的服务赢得被保险人的信任,提供透明的产品信息、清晰的合同条款,以及及时、公正的理赔服务。

- 提高保险意识:通过宣传和教育活动,提高公众对保险的认知度,使其了解保险在风险管理和财务保障方面的作用,还可以利用互联网平台,发布相关保险知识,帮助被保险人更好地理解保险产品。

- 提供个性化产品:针对不同被保险人的需求,提供多样化的保险产品,以满足其个性化需求,根据被保险人的年龄、职业、健康状况等因素,设计不同的保险产品,以满足其特定的风险保障需求。

- 优化产品设计:针对经济因素导致的拒绝情况,保险公司可以考虑优化产品设计,降低保费负担,同时提高保障水平,还可以推出一些优惠政策,如团购、折扣等,以吸引更多的被保险人。

- 加强沟通与服务:面对疑虑的被保险人,保险公司和代理人需要加强沟通,解释保险产品的优势和特点,以及理赔流程和服务承诺,提供优质的售后服务,如保单咨询、理赔协助等,以增强被保险人的满意度和信任度。

- 建立客户关系管理:建立完善的客户关系管理系统,记录被保险人的需求和反馈,以便更好地了解他们的需求和疑虑,通过定期回访和沟通,解答被保险人的疑问,提供个性化的解决方案,从而提高其购买保险的意愿。

- 强化代理人培训:提高代理人的专业素养和业务能力,使其能够更好地为被保险人解答疑问、提供咨询服务,加强代理人的道德教育和职业操守培训,以提高其诚信度,增强被保险人的信任感。

- 建立良好的企业形象:保险公司应积极参与社会公益活动,树立良好的企业形象,提高社会认可度,通过良好的企业形象,可以增强被保险人对公司的信任度,从而提高其购买保险的意愿。

- 引入第三方评估机构:引入独立的第三方评估机构,对保险公司的产品和服务进行评价和推荐,这样可以让被保险人对保险产品有更客观的了解,从而提高其购买意愿。

- 创新营销方式:利用互联网和社交媒体等新型渠道进行营销,通过线上线下的互动活动、有趣的宣传内容等方式吸引被保险人的关注,运用大数据分析技术,精准定位目标客群,提高营销效果。

面对被保险人拒绝保险的情况,保险公司和代理人需要采取多种策略与解决方案,通过增强信任度、提高保险意识、提供个性化产品、优化产品设计、加强沟通与服务等方式,可以有效地解决这一问题,保险公司还需要建立良好的企业形象、引入第三方评估机构和创新营销方式等举措来进一步提高市场占有率,才能促进保险业务的持续发展并满足被保险人的需求。