保险领域存在许多容易忽视的风险,这些风险可能给个人和企业带来巨大损失,本文深度剖析了这些风险,包括保险条款理解不清、保险产品选择不当、风险评估不足等问题,针对这些风险,提出了相应的应对策略,如加强保险知识学习、选择适合自己的保险产品、定期进行风险评估和规划等,建议个人和企业重视保险风险管理,提高风险意识,以应对潜在损失。

随着社会的快速发展和科技的进步,风险无处不在,保险作为风险管理的重要手段,日益受到人们的重视,在追求便捷和效率的过程中,我们往往容易忽视一些潜在的风险,保险亦是如此,本文将探讨保险领域中容易忽视的风险,并提出相应的应对策略,以期提高公众对保险风险的认识和管理水平。

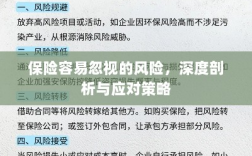

保险领域容易忽视的风险

认知风险:对保险产品的了解不足

许多人在购买保险产品时,往往只关注保费、保额等表面数据,而忽视了保险产品的实际保障范围、免责条款等重要内容,这种认知风险导致人们在需要理赔时才发现自己的权益并未得到充分保障。

道德风险:投保人的不诚信行为

道德风险在保险领域尤为突出,部分投保人在购买保险时隐瞒事实、虚构风险,或在投保后故意制造事故以获取赔偿,这种行为不仅损害了保险公司的利益,也增加了整个社会的保险成本。

系统性风险:宏观经济与市场环境的影响

系统性风险是保险领域不可忽视的风险之一,当宏观经济环境发生变化,如金融市场波动、政策调整等,都可能对保险业产生深远影响,自然灾害、疫情等突发事件也可能导致保险公司面临巨大的赔付压力。

应对策略

提高公众风险意识

加强保险知识普及,提高公众对保险产品的认知度,在购买保险产品时,不仅要关注保费、保额等表面数据,还要深入了解保险产品的实际保障范围、免责条款等重要内容,鼓励公众主动咨询专业人士,以便更好地选择适合自己的保险产品。

加强风险管理

保险公司应建立健全的风险管理体系,提高风险识别、评估、预防和控制的能力,在承保过程中,严格审核投保人的信息,防止道德风险的发生,保险公司还应关注宏观经济与市场环境的变化,及时调整投资策略,降低系统性风险。

完善法律法规与政策

政府应加强对保险市场的监管,完善相关法律法规,提高违法成本,以遏制投保人的不诚信行为,政府还应支持保险公司的发展,为保险业提供良好的发展环境。

推动科技创新

利用科技手段提高保险业的效率与准确性,利用大数据、人工智能等技术对风险进行更精准的评估;利用区块链技术提高信息透明度,防止信息不对称导致的风险;利用云计算等技术提高数据处理能力,以应对突发事件带来的压力。

强化行业协作与自律

保险公司之间应加强协作与自律,共同维护市场秩序,通过行业内部的沟通与协作,分享风险管理经验,共同应对宏观经济与市场环境的变化,建立行业自律机制,提高行业的整体形象与信誉。

保险领域容易忽视的风险多种多样,包括认知风险、道德风险、系统性风险等,为了应对这些风险,我们需要提高公众风险意识,加强风险管理,完善法律法规与政策,推动科技创新以及强化行业协作与自律,我们才能更好地发挥保险在风险管理中的作用,保障人们的生命财产安全,促进社会的和谐稳定发展。