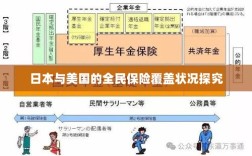

本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

保险在现代社会中扮演着至关重要的角色,为个人和家庭提供经济安全保障,当我们提及全球保险覆盖率较高的国家时,日本和美国往往会成为被提及的典范,日本和美国的人们是否人人都购买保险呢?本文将就此问题展开探究,并深入分析两国保险体系的差异和共性。

日本的保险覆盖状况

在日本,保险意识深入人心,保险制度也相当完善,绝大多数日本人都购买保险,尤其是健康保险和生命保险,日本的健康保险是一种强制性的社会保险,几乎覆盖了所有居民,包括劳动者、家庭主妇、学生等,许多日本人还会购买额外的商业保险,如车险、火灾保险、人寿保险等,以提供更全面的保障。

美国的保险覆盖状况

相较于日本,美国的保险体系更为复杂,商业保险市场更为发达,美国人的保险意识普遍较高,保险种类繁多,包括健康保险、人寿保险、财产保险、汽车保险等,尽管美国有相对完善的社会保险制度,但商业保险在保障个人和家庭经济安全方面仍占据重要地位,大部分美国人会根据自己的需求购买多种商业保险。

值得注意的是,尽管美国人的保险意识较高,但仍有相当一部分人没有购买医疗保险,尤其是低收入人群和非美国公民,这也是美国社会一直在努力解决的问题之一。

日本和美国保险体系的共性

- 高度的保险意识:无论是日本还是美国,人们都非常重视保险,认识到保险在保障个人和家庭经济安全方面的重要作用。

- 完善的保险制度:两国都有相对完善的保险制度,包括社会保险和商业保险,为居民提供多元化的保障。

- 多元化的保险种类:两国都有丰富的保险种类,满足不同人群的需求。

日本和美国保险体系的差异

- 强制性程度:日本的健康保险是一种强制性的社会保险,而美国的健康保险则更多地依赖于个人选择。

- 保险种类:虽然两国都有丰富的保险种类,但美国的商业保险市场更为发达,提供更多的个性化选择。

- 保险覆盖率:虽然日本的整体保险覆盖率较高,但美国的商业保险在保障个人和家庭经济安全方面扮演更重要的角色。

日本和美国的人们普遍都购买保险,以提供经济安全保障,两国的保险体系都有各自的优点和特色,但也存在一些问题需要解决,随着社会的不断发展,两国都在努力完善保险制度,提高保险覆盖率,以满足人民的需求。

在全球化的背景下,我们可以借鉴日本和美国的经验,提高全民的保险意识,完善保险制度,为每个人和家庭提供更全面的保障,我们也需要根据本国的国情,发展适合自身的保险体系,以满足人民的需求。