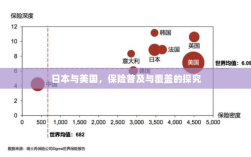

本文探究了日本和美国的保险普及情况,分析了这两个国家人们的保险意识和保险购买情况,文章讨论了是否每个人都在这两个国家购买了保险,并探讨了保险在不同人群中的普及程度和接受程度,通过探究日本和美国的保险市场,揭示了这两个国家在保险意识和保险文化方面的异同点。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,日本和美国作为世界上最发达的国家之一,其保险市场成熟度较高,日本和美国是否人人都买保险呢?本文将对这一问题进行深入探讨,并介绍两国保险市场的相关情况。

日本的保险市场

日本的保险普及程度

日本是一个保险意识很强的国家,保险普及程度较高,日本的保险市场非常发达,主要包括人寿保险、健康保险、财产保险等,日本民众对于保险的认知度较高,很多人都会购买不同类型的保险。

日本保险市场的特点

(1)政府参与度高:日本政府通过制定相关政策和法规,对保险市场进行监管和引导,确保市场的健康发展。

(2)产品种类丰富:日本保险市场的产品种类繁多,能够满足不同人群的需求。

(3)民众风险意识强:日本民众具有较强的风险意识,对保险的需求较高。

日本人购买保险的原因

(1)风险意识:日本人非常重视风险管理,购买保险可以为自己的生活提供一份保障。

(2)社会保障制度:虽然日本的社会保障制度较为完善,但人们仍然愿意通过购买商业保险来补充和完善保障。

(3)文化传统:日本文化注重家庭和谐,购买人寿保险和健康保险可以为家庭成员提供经济支持。

美国的保险市场

美国的保险普及程度

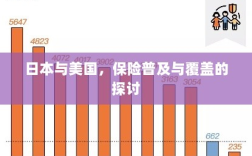

美国是世界上最发达的保险市场之一,保险普及程度较高,美国民众对保险的认知度和接受度较高,大部分家庭都会购买不同类型的保险。

美国保险市场的特点

(1)市场化程度高:美国的保险市场市场化程度较高,保险公司之间的竞争较为激烈。

(2)产品创新性强:美国保险公司注重产品创新,推出多种新型保险产品,满足消费者的需求。

(3)法律监管严格:美国对保险市场的法律监管非常严格,确保市场的公平竞争和消费者的权益。

美国人购买保险的原因

(1)风险管理:美国人非常重视风险管理,购买保险可以为自己的生活和企业提供一份保障。

(2)家庭财务规划:美国人注重家庭财务规划,购买人寿保险和健康保险可以为家庭成员的未来提供经济支持。

(3)社会保障制度的辅助:虽然美国的社会保障制度较为完善,但商业保险在补充和完善保障方面仍然起到重要作用,一些商业保险的覆盖范围广泛,可以满足个人和家庭的特殊需求。

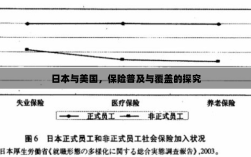

日本和美国保险市场的比较

- 普及程度:日本和美国的保险普及程度都较高,但两国的国情和文化背景不同,民众对保险的接受度和需求也有所不同。

- 市场特点:两国的保险市场都有各自的特点,如日本政府参与度高、产品种类丰富;美国市场化程度高、产品创新性强等。

- 购买原因:日本和美国人都非常重视风险管理,购买保险可以为生活和企业提供保障,家庭财务规划和社会保障制度的辅助也是购买保险的重要原因。

日本和美国的保险普及程度都较高,但两国的国情和文化背景不同,保险市场在普及程度、特点和购买原因等方面也存在差异,对于是否人人都买保险这一问题,虽然无法给出一个绝对的答案,但从两国的高普及程度来看,可以说大部分日本和美国人都购买了保险,随着社会的不断发展和人们风险意识的提高,保险在两国的重要性将进一步提升。