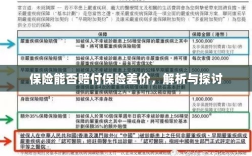

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

在保险领域,许多人对于保险的理解存在一些误区,特别是在保险赔偿方面,关于保险是否能赔付保险的差价这一问题,更是引起了广大消费者的关注,本文将围绕这一主题,对保险的相关知识进行解析与探讨。

保险的基本理念

保险是一种风险管理的方式,通过集合具有相同风险特征的个体,共同分担风险损失,保险的核心功能是补偿因风险事件导致的经济损失,保险并非万能,其赔偿范围和责任界定都有明确的条款规定。

保险能否赔付保险差价

关于保险是否能赔付保险差价,这主要取决于所购买的保险产品类型和条款,传统的保险产品主要关注风险事件的直接损失,如车辆损失、健康医疗费用等,对于保险差价这一间接损失,大多数保险产品并不涵盖。

近年来,一些特殊类型的保险产品开始尝试拓展其赔偿范围,可能包括因市场价格波动导致的保险差价损失,但这种情况仍然属于少数,且具体赔偿条件和金额都有严格的规定。

保险差价的定义与产生原因

保险差价,是指因各种原因导致保险标的的实际价值与购买保险时的价值之间的差异,这种差异可能源于市场价格的波动、标的物品质的变化、政策调整等多种因素。

相关保险产品解析

针对保险差价的问题,一些保险公司推出了特殊保险产品,如投资型保险产品、价格指数保险产品等,这些产品旨在通过投资或价格指数的方式,对保险标的的价值变动进行保障,这些产品的赔偿条件和范围都有严格的规定,消费者在购买时需仔细阅读相关条款。

消费者应注意的事项

- 仔细阅读保险合同:消费者在购买保险产品时,应仔细阅读保险合同,了解保险的具体赔偿范围和条件。

- 了解产品特性:对于投资型或涉及价值变动的保险产品,消费者应了解其特性,明确自己的需求和预期。

- 谨慎选择:在购买涉及保险差价的保险产品时,消费者应根据自身风险承受能力,谨慎选择。

- 咨询专业人士:对于复杂的保险产品,消费者可咨询专业人士,以获得更准确的建议和信息。

保险是否能赔付保险差价主要取决于所购买的保险产品类型和条款,传统的保险产品主要关注风险事件的直接损失,对于保险差价这一间接损失通常不涵盖,一些特殊类型的保险产品可能包括因市场价格波动导致的保险差价损失,但赔偿条件和金额都有严格的规定,消费者在购买保险产品时,应仔细阅读相关条款,了解产品的特性,并根据自身需求进行选择。

建议与展望

针对保险差价问题,建议保险公司进一步丰富产品线,推出更多适应市场需求的产品,加强消费者教育,提高消费者对保险产品的认知度,随着科技的发展和市场环境的变化,保险公司可借助大数据、人工智能等技术手段,更精准地评估风险,为消费者提供更个性化的保险服务。