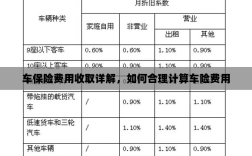

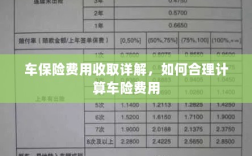

本文介绍了车保险费用的详细收取过程,解释了如何合理计算车险费用,内容包括了解车辆价值、保险类型、保险期限以及保险公司的费率等因素对保险费用的影响,并提供了一些降低车险费用的建议,通过阅读本文,读者可以更好地理解车险费用的构成,从而选择适合自己的保险方案并节省费用。

随着汽车数量的不断增加,车辆安全问题日益受到人们的关注,为了确保车辆在发生事故时能够得到及时的经济赔偿,购买车保险成为了车主们的必然选择,车保险如何收取费用呢?本文将详细解析车保险费用的构成和计算方式,帮助车主们更好地了解车保险费用的收取情况。

车保险费用的构成

- 车型因素:不同车型的车保险费用不同,车辆价值越高、品牌知名度越大,保险费用也会相应增加。

- 保险责任范围:保险责任范围越广,保费越高,常见的保险责任包括交强险、第三者责任险、车损险、盗抢险、座位险等。

- 车主个人因素:车主的驾驶经验、年龄、性别、信用记录等都会影响保费,新手驾驶员的保费相对较高,因为新手驾驶员的风险较大。

- 地域因素:不同地区的事故发生率不同,因此不同地区的保费也会有所差异,事故发生率较高的地区,保费会相应提高。

车保险费用的计算方式

- 固定费用模式:某些保险公司会根据车型、保险责任等因素制定固定的保费标准,车主在选择保险方案时,只需按照所选方案支付相应保费即可。

- 风险评估模式:大多数保险公司会根据车主的个人因素、车辆因素以及地域因素进行风险评估,从而确定保费,这种模式下,保费计算相对复杂,但更能体现公平性原则。

影响车保险费用的因素

- 车型及价值:不同车型的车保险费用有很大差异,车辆价值越高,保费越高。

- 车主年龄及性别:年龄较大、驾驶经验丰富的车主相对较为安全,因此保费较低,而年轻驾驶员的保费相对较高,性别也可能影响保费,但这一因素的影响逐渐减弱。

- 保险责任及保额:选择的保险责任和保额越高,保费相应增加,车主应根据自身需求选择合适的保险方案。

- 地域差异:事故发生率较高的地区,保费会相应提高,车主在选择居住地时,也要考虑地域因素对保费的影响。

- 驾驶记录及信用状况:良好的驾驶记录和信用状况有助于降低保费,保险公司通常会根据这些信息对车主进行风险评估。

如何降低车保险费用

- 提高安全意识,遵守交通规则,降低事故风险。

- 选择合适的保险方案和保额,避免不必要的浪费。

- 提高个人信用状况,降低保险公司风险评级。

- 比较不同保险公司的报价,选择性价比高的保险产品。

- 长期使用同一家保险公司,可能享受优惠政策和折扣。

车保险费用的收取涉及多个因素,包括车型、保险责任、车主个人因素等,了解这些因素有助于车主更好地计算车险费用,在购买车保险时,车主应根据自身需求选择合适的保险方案,并采取措施降低保费,通过提高安全意识、选择合适的保险方案、提高个人信用状况等方式,车主可以有效降低车保险费用,减轻经济负担。