当被保险人拒绝保险时,需要采取适当的措施应对,要了解拒绝保险的具体原因,可能是对保险产品的认知不足或误解,随后,可以通过提供详细的保险解释、解答疑问等方式,增强被保险人对保险的认知和信任,如果仍无法达成一致,需要尊重被保险人的选择,并考虑其他可行的解决方案,处理被保险人拒绝保险的情况需要耐心和理解,以达成双方满意的结果,针对被保险人拒绝保险的情况,需了解原因并采取相应措施,包括提供保险解释、解答疑问等,以增进信任并寻求双方满意的解决方案。

在保险行业中,被保险人拒绝保险是一个常见的问题,面对这种情况,保险公司和相关从业人员需要采取适当的措施来应对和解决,本文将探讨被保险人拒绝保险的原因、可能产生的影响以及应对策略。

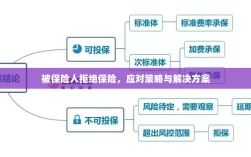

被保险人拒绝保险的原因

- 缺乏保险意识:部分人对保险的重要性认识不足,可能认为购买保险是浪费金钱。

- 信任问题:一些人对保险公司的信任度不高,担心保险公司可能会拒绝赔付。

- 高保费压力:部分人群可能因为经济压力而选择不购买保险,尤其是高额保费的产品。

- 对保险产品不了解:由于信息不对称,部分人对保险产品缺乏了解,难以选择适合自己的保险产品。

- 个人偏好和观念:每个人的价值观不同,有些人可能更倾向于自己承担风险而非购买保险。

影响分析

被保险人拒绝保险可能对保险公司、保险代理人以及社会产生一定的影响。

- 保险公司:可能导致潜在的市场份额流失,影响公司的业务发展,未投保的个体在发生风险时可能引发赔付纠纷和社会舆论压力。

- 保险代理人:可能影响其业绩和收入,增加工作压力,还可能面临客户的不理解和质疑。

- 社会:可能导致风险分散不均,增加社会风险成本,特别是在大规模自然灾害等事件中,未投保的个体可能给社会带来额外的负担。

应对策略

面对被保险人拒绝保险的问题,可以从以下几个方面着手解决。

(一)提高保险意识

- 加强宣传教育:通过媒体、社交网络等渠道普及保险知识,提高公众对保险的认识和意识。

- 开展公益活动:组织公益活动,让公众了解保险的实际作用和价值,增强信任度。

(二)优化保险产品与服务

- 创新保险产品:根据市场需求和消费者需求,开发更多具有针对性的保险产品,满足不同人群的需求。

- 提高服务质量:加强售前、售中和售后服务,提高客户满意度和信任度,简化投保流程、提高理赔效率等。

(三)加强行业监管与自律

- 强化监管力度:监管部门应加强对保险公司的监管力度,规范市场秩序,防止不正当竞争和损害消费者权益的行为。

- 提高行业透明度:加强信息披露,提高行业透明度,让消费者更加了解保险产品、保费和理赔等方面的信息。

- 加强行业自律:鼓励保险公司自觉遵守行业规范,树立良好的企业形象,提高公众对保险的信任度。

(四)针对特定人群的推广策略

- 经济适用型产品:针对经济压力较大的群体,开发价格适中、保障全面的保险产品,降低购买门槛。

- 定制化推广策略:针对不同人群的特点和需求,制定定制化的推广策略,针对年轻人可以通过社交媒体进行推广,针对老年人可以组织线下讲座等。

- 与第三方合作:与金融机构、企事业单位等合作,共同推广保险产品,扩大保险覆盖面,与金融机构联合推出信用卡用户优惠购险活动等,通过与第三方合作,提高保险产品的曝光度和认知度,吸引更多潜在消费者,还可以借助第三方平台的数据资源和技术支持,更精准地定位目标客户群体,提高推广效果,例如通过分析大数据和人工智能等技术手段来挖掘潜在客户的购买意愿和需求特点等,同时加强与政府部门的沟通与合作也是非常重要的一个方面通过政府宣传和支持来扩大保险产品的普及程度和市场占有率,还可以利用现代科技手段如移动互联网、社交媒体等线上渠道进行广泛宣传和推广让更多的人了解保险的重要性和价值从而增加购买意愿和信任度,另外还可以通过开展客户教育和培训活动提高客户对保险的认知度和理解程度帮助他们更好地选择适合自己的保险产品从而提高购买意愿和满意度,最后需要强调的是保险公司和代理人需要不断提高自身的专业素养和服务水平树立良好的企业形象和行业口碑以赢得客户的信任和支持从而推动保险行业的健康发展,五、总结与展望随着社会的不断发展和进步人们对于风险的认识也在不断提高对于保险的需求也会越来越强烈,因此保险公司需要不断创新产品和服务模式满足消费者的需求提高市场占有率,同时加强行业监管和自律维护市场秩序保障消费者权益也是非常重要的一个方面,希望本文对于被保险人拒绝保险的问题的探讨能够给保险公司和代理人提供一些有益的参考和帮助推动保险行业的健康发展。