车保险费用的收取方式通常根据车型、保险类型、车主年龄和驾驶记录等因素确定,费用可能通过一次性支付或分期支付的方式收取,在考虑车保险费用时,保险公司会评估车辆的价值、车主的驾驶经验、事故记录、车辆用途以及所在地区等因素,保险公司的定价策略也会影响到保险费用的高低,在选择车险时,车主应根据自身需求和预算,综合考虑这些因素以获取最合适的保险方案。

随着汽车普及率的提高,车保险已成为车主们不可或缺的一项保障,对于车主而言,了解车保险如何收取费用,不仅能帮助选择更合适的保险方案,还能有效规避不必要的经济负担,本文将详细介绍车保险费用的构成及收取方式,以帮助车主们更好地理解和选择。

车保险费用的构成

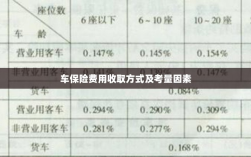

- 保险金额:车保险的金额是费用高低的重要因素之一,车辆价值越高,保险金额越大,相应的保费也会越高。

- 保险类型:车保险包括交强险和商业险两大类,商业险又包括车损险、第三者责任险、盗抢险、车上人员险等多种类型,不同类型的保险费用不同。

- 保险期限:保险期限越长,保险公司承担的风险责任时间越长,因此保费也会相应提高。

- 车主个人信息:车主的年龄、性别、驾驶经验、信用记录等个人信息,也会对保费产生影响。

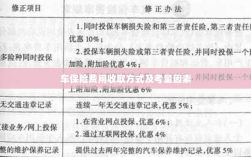

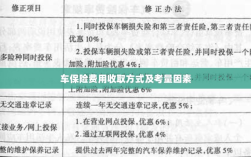

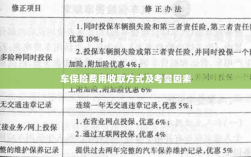

车保险费用的收取方式

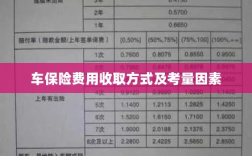

- 固定费率制:部分保险公司会根据车辆型号、排量等车辆属性,以及地区风险等级等因素,制定固定的保险费率,车主只需根据所选的保险类型和期限,乘以相应费率即可得出保费。

- 风险评估制:许多保险公司会采用风险评估的方式来确定保费,这种方式会综合考虑车辆的使用情况、车主的驾驶记录、地理位置等因素,对车辆风险进行评估,从而确定保费。

- 浮动费率制:浮动费率制结合了固定费率制和风险评估制,保险公司会根据车主的理赔记录、违章记录等因素,对保费进行浮动调整,若车主表现良好,保费可能有所优惠;反之,则可能增加。

影响车保险费用的因素

- 车辆因素:包括车辆品牌、型号、车龄、排量等,高端品牌、豪华车型、新车以及大排量的车辆保费相对较高。

- 地理位置:不同地区的风险等级不同,如城市与乡村、繁华地段与偏远地区等,都会影响保费。

- 驾驶员因素:驾驶员的年龄、性别、驾驶经验、违章记录等都会影响保费,年轻驾驶员、新手驾驶员以及有违章记录的车主保费会相对较高。

- 保险政策与市场环境:保险政策的变化以及市场环境都会影响保险公司的定价策略,从而影响保费。

如何降低车保险费用

- 选择合适的保险类型:根据自身需求选择合适的保险类型,避免不必要的保险支出。

- 提高安全意识:遵守交通规则,保持良好的驾驶记录,以降低保费。

- 比较不同保险公司的报价:不同保险公司的保费可能有所不同,车主可以选择多家保险公司进行比较,选择性价比更高的保险产品。

- 提高免赔额:适当提高免赔额,可以降低保险公司的赔付压力,从而降低保费。

车保险费用的收取涉及多种因素,包括车辆属性、保险类型、地理位置、驾驶员因素等,车主在选择车险时,应充分了解这些因素,根据自身需求选择合适的保险产品,通过提高安全意识、比较不同保险公司的报价等方式,降低车保险费用,减轻经济负担。