保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们的生活提供安全保障,在保险市场上,我们常常会听到一些保险不保几年的说法,为什么有些保险不保几年呢?本文将从多个角度探讨这一问题。

保险的本质与目的

我们需要了解保险的本质和目的,保险是一种风险管理方式,通过向保险公司支付一定的保费,以获取对未来可能发生的损失的经济补偿,保险的主要目的是帮助个人和企业应对突发事件带来的经济损失,保险产品的保障期限通常与风险的特点和可预测性有关。

保险不保几年的原因

风险特性不同

不同的保险产品所保障的风险特性不同,有些风险的持续时间较短,而有些风险则是长期的,意外伤害、疾病等风险可能随时发生,因此人身保险通常提供长期的保障,而财产保险所保障的风险,如火灾、盗窃等,往往是短期突发事件,对于这类风险,保险公司通常只提供较短时期的保障。

保险产品的设计

保险产品的设计是根据市场需求、风险评估和精算分析等多种因素综合考虑的,一些保险产品可能针对特定时期的风险设计,如旅游保险、短期工作保险等,这些产品的保障期限通常较短,一些长期保险产品也会包含不保几年的条款,以平衡风险和保费。

道德风险和逆选择

道德风险和逆选择是保险公司在制定保险产品时需要考虑的重要因素,在长期保险中,如果保障期限过长,可能会出现道德风险,即投保人因获得保障而降低防范意识,逆选择问题也可能在长期保险中出现,一些高风险人群可能会选择长期保险以规避未来可能出现的损失,为了降低这些风险,保险公司可能会设置较短的保障期限或包含不保几年的条款。

不保几年的具体情况与影响

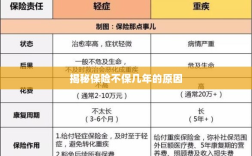

在实际操作中,不保几年的具体情况可能因保险产品、合同条款以及保险公司的规定而有所不同,某些健康保险可能在连续投保多年后,对某一年龄段的人群不再提供保障;某些财产保险可能在特定风险事件发生后不再提供保障,这些不保几年的情况可能会对投保人的利益产生影响,因此在购买保险时,投保人需要仔细阅读合同条款,了解保险公司的规定。

应对策略与建议

面对保险不保几年的情况,我们可以采取以下策略和建议:

- 充分了解保险产品:在购买保险前,了解保险产品的保障范围、保障期限以及不保几年的具体情况。

- 多样化投保:根据自身的需求,选择多种保险产品进行投保,以获取更全面的保障。

- 关注合同条款:在签订保险合同前,仔细阅读合同条款,了解保险公司的规定。

- 定期评估与调整:定期评估自己的保险需求,根据实际需求调整保险产品,以确保在风险发生时能够得到有效的保障。

保险不保几年的情况是由多种因素导致的,包括风险特性、产品设计、道德风险和逆选择等,在购买保险时,我们需要充分了解保险产品、关注合同条款并定期评估自己的保险需求,通过多样化投保和定期调整保险产品,我们可以为自己提供更全面的保障。