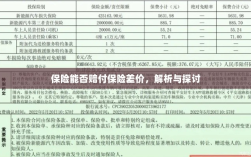

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

在保险领域,我们常常听到关于保险差价的讨论,所谓保险差价,指的是在购买不同保险产品时所产生的价格差异,由于各种保险产品保障范围、保费计算方式等因素的差异,保险差价现象普遍存在,保险能否赔付保险差价呢?本文将围绕这一问题展开详细解析与探讨。

保险差价的产生原因

保险差价的产生主要源于以下几个方面:

- 保险产品的差异:不同的保险产品具有不同的保障范围、保费计算方式、理赔条件等,这些差异导致保险价格的差异。

- 风险评估:保险公司会根据被保险人的风险状况进行保费定价,如年龄、性别、健康状况、职业等因素都会影响保费价格。

- 市场因素:保险市场竞争程度、供求关系等也会对保险价格产生影响。

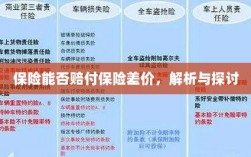

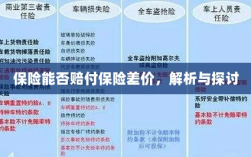

保险能否赔付保险差价

关于保险能否赔付保险差价的问题,我们需要从以下几个方面进行分析:

- 保险合同条款:保险差价的赔付首先要看具体的保险合同条款,不同的保险合同对于保险差价的赔付有不同的规定,有些保险合同可能明确规定了保险差价的赔付条件,而有些保险合同则可能不包含相关内容,要具体查看保险合同的条款来确定是否可以进行赔付。

- 保险责任范围:保险责任范围是指保险公司承担的风险范围,如果保险责任范围涵盖了因保险差价造成的损失,那么保险公司可能会进行赔付,否则,保险公司可能不会对保险差价进行赔付。

- 实际情况分析:在实际操作中,保险公司可能会根据具体情况进行综合考虑,在某些特殊情况下,如因保险公司的原因导致保险差价的产生,保险公司可能会主动承担赔付责任,一些保险公司可能会提供额外的服务或保障,以弥补因保险差价造成的损失。

案例分析

为了更好地理解保险能否赔付保险差价的问题,我们来看一个具体的案例:

假设某人在购买车险时,因为不同保险公司的报价差异,选择了价格较低的保险公司,后来,由于某些原因,该保险公司无法履行保险合同,导致被保险人需要寻求其他保险公司的保障,在这种情况下,被保险人可能会面临更高的保费价格,从而产生保险差价,如果保险合同条款明确规定了因保险公司原因导致保险差价的赔付条件,那么被保险人有可能获得保险公司的赔付,否则,被保险人可能需要自行承担这部分损失。

建议与注意事项

基于以上分析,我们可以得出以下建议和注意事项:

- 在购买保险时,要仔细阅读保险合同条款,了解保险差价的赔付规定。

- 在选择保险产品时,不仅要关注价格因素,还要关注产品的保障范围、理赔条件等。

- 对于因保险公司原因导致的保险差价问题,要及时与保险公司沟通并寻求解决方案。

- 在购买保险时,可以多咨询几家保险公司,了解不同产品的价格差异和风险保障情况,以便做出更明智的选择。

保险能否赔付保险差价主要取决于具体的保险合同条款和保险公司的规定,在购买保险时,我们要充分了解相关条款和规定,以便在需要时能够维护自己的合法权益,我们也要关注不同保险产品之间的差异,选择适合自己的保险产品。