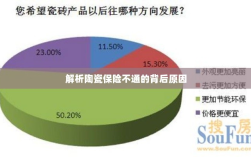

陶瓷保险不通的背后原因涉及多方面因素,可能包括产品设计缺陷、生产工艺问题、材料质量不稳定以及市场定位不准确等,还可能涉及保险行业对陶瓷产品的风险评估和认知偏差,针对这些问题,需要深入分析陶瓷保险市场的实际情况,加强行业沟通与合作,共同推动陶瓷保险市场的发展。

陶瓷保险作为一种特殊的保险形式,旨在保护陶瓷制品免受意外损害,在实际应用中,陶瓷保险却常常遭遇“不通”的困境,本文将探讨陶瓷保险为何会出现不通的情况,并深入分析背后的原因。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险服务,旨在保障陶瓷艺术品、工艺品等在运输、储存、展览等过程中的安全,一旦陶瓷制品出现损坏或丢失,保险公司将按照约定进行赔偿,陶瓷保险在实际操作中却经常遇到一些问题,导致保险服务无法顺利实现。

陶瓷保险不通的表现

- 赔偿困难:在陶瓷制品损坏或丢失的情况下,保险公司往往以种种理由拒绝赔偿,导致投保人无法获得应有的保障。

- 保险条款模糊:部分陶瓷保险的保险条款模糊不清,使得投保人在购买保险时无法明确了解保险范围和赔偿标准。

- 鉴定难题:由于陶瓷制品的价值评估存在较大的主观性,保险公司对于陶瓷制品的鉴定和估值常常存在困难。

陶瓷保险不通的原因分析

- 高风险性质:陶瓷制品具有较高的易损性,一旦发生损坏,修复难度极大,这使得保险公司面临较高的风险,导致陶瓷保险产品的设计较为保守。

- 成本控制:保险公司需要平衡保费与赔偿之间的关系,以确保盈利,陶瓷保险的风险评估难度较大,使得保险公司难以制定合理的保费,进而导致保险服务的不通畅。

- 市场需求与供给不匹配:陶瓷保险的市场需求较大,但保险公司提供的保险产品往往无法满足市场需求,这主要是因为保险公司对于陶瓷市场的了解不够深入,难以开发出符合市场需求的保险产品。

- 监管政策影响:部分地区的监管政策对于陶瓷保险的发展产生了一定的限制,导致保险公司在开展陶瓷保险业务时面临诸多困难。

解决陶瓷保险不通的建议

- 加强风险评估与鉴定:建立专业的陶瓷制品评估与鉴定机构,提高保险公司对于陶瓷制品的风险评估与鉴定能力,以确保保险服务的准确性。

- 优化产品设计:保险公司应根据市场需求,优化陶瓷保险产品设计,提高保险条款的明确性,以便投保人更好地了解保险范围和赔偿标准。

- 强化市场研究:保险公司应深入了解陶瓷市场,掌握市场需求,开发符合市场需求的保险产品,以满足消费者的保障需求。

- 加强政策引导与监管:政府应出台相关政策,支持陶瓷保险的发展,加强市场监管,规范市场秩序,为陶瓷保险的发展创造良好的环境。

陶瓷保险作为一种特殊的保险形式,在实际应用中常常遭遇“不通”的困境,这主要是由于陶瓷制品的高风险性质、保险公司的成本控制、市场需求与供给不匹配以及监管政策的影响等原因所致,为解决陶瓷保险不通的问题,需要保险公司加强风险评估与鉴定、优化产品设计、强化市场研究等措施的实施,政府的政策引导与监管也至关重要,才能推动陶瓷保险的健康发展,为消费者提供更好的保障。