陶瓷保险存在阻碍与困境的原因在于多方面因素的综合影响,陶瓷材料的脆弱性和易损坏性增加了保险风险成本,市场认知度不足,消费者对陶瓷保险的认知和重视程度不高,缺乏统一的评估标准和专业的鉴定人员也是制约陶瓷保险发展的因素之一,保险行业的竞争态势和保险产品设计的合理性也会对陶瓷保险的推广产生影响,针对这些困境,需要行业内外共同努力,提高陶瓷保险的认知度和重视程度,完善评估标准,培养专业人才,以推动陶瓷保险的发展。

陶瓷保险作为一种新型的保险产品,旨在为消费者提供全面的陶瓷制品保护,在实际推广和应用过程中,陶瓷保险遭遇了不少阻碍和困难,导致其在市场上的普及程度并不理想,本文将围绕陶瓷保险为何不通这一主题展开分析,探讨其背后的原因及可能的解决方案。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险产品,包括但不限于陶瓷艺术品、陶瓷家居用品等,此类保险旨在为消费者提供在陶瓷制品损坏、丢失或破损等情况下的经济赔偿,从理论上讲,陶瓷保险可以为消费者带来很大的保障,尤其对于收藏家和爱好者而言,现实中陶瓷保险的发展并不顺利,存在诸多问题和挑战。

陶瓷保险存在的阻碍与困境

高昂的保费与低赔付率之间的矛盾

陶瓷保险作为一种特殊类型的保险,其保费相对较高,由于陶瓷制品的损坏和丢失往往具有偶然性,实际赔付率并不高,这种高保费与低赔付率之间的矛盾使得许多消费者在购买陶瓷保险时产生疑虑,降低了购买意愿。

鉴定与评估难度大

陶瓷保险的核心在于鉴定与评估陶瓷制品的价值,由于陶瓷制品的种类繁多,价值评估需要具备专业的知识和经验,目前市场上缺乏专业的鉴定机构和评估人员,导致陶瓷保险的鉴定与评估工作难以有效开展,这不仅影响了保险公司的风险评估和保费设定,也增加了消费者在购买陶瓷保险时的困扰。

保险公司的谨慎态度

由于陶瓷保险涉及的金额较大,保险公司对此类业务持谨慎态度,在风险控制和产品设计方面,保险公司需要投入大量的人力、物力和财力,一些保险公司对陶瓷保险的认知不足,缺乏相关的专业知识和经验,导致其在推广和承保过程中存在诸多困难。

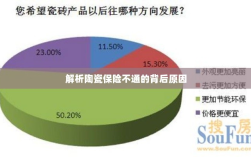

消费者认知度低

许多消费者对陶瓷保险的认知度较低,缺乏了解和信任,消费者可能认为陶瓷制品的损坏和丢失属于小概率事件,购买陶瓷保险的必要性不大;消费者对陶瓷保险的认知存在误区,认为其保费高昂且赔付流程复杂,这些因素都影响了消费者购买陶瓷保险的积极性。

解决陶瓷保险困境的建议

优化产品设计,降低保费

保险公司应根据市场需求和消费者偏好,优化陶瓷保险产品设计,降低保费,提高产品的性价比,保险公司应加强与鉴定机构的合作,准确评估陶瓷制品的价值,确保保费的合理性。

加强专业鉴定与评估体系建设

政府应加大对专业鉴定与评估机构的支持力度,推动陶瓷保险鉴定与评估体系的建立与完善,加强鉴定机构和评估人员的培训和教育,提高其专业水平和职业道德。

提高保险公司对陶瓷保险的认知和投入

保险公司应加强对陶瓷保险的研究和投入,提高风险控制和产品设计能力,加强与相关行业的合作与交流,拓展陶瓷保险的承保范围和渠道。

提高消费者认知度

通过广告宣传、科普讲座等方式提高消费者对陶瓷保险的认知度,让消费者了解陶瓷保险的重要性和必要性,简化赔付流程,提高服务质量,增强消费者的购买意愿和信任度。

陶瓷保险作为一种新型的保险产品,在实际推广和应用过程中存在诸多阻碍和困难,针对这些问题和挑战,我们需要从产品设计、鉴定与评估、保险公司认知和消费者认知等方面入手,寻求有效的解决方案,才能推动陶瓷保险的普及和发展,为消费者提供更好的保障。