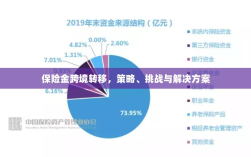

保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和个人财富管理的国际化趋势,保险金跨境转移逐渐成为公众关注的焦点,保险金跨境转移涉及诸多复杂的法律和财务问题,对于个人和企业而言,理解其操作方式及最佳实践至关重要,本文将探讨保险金跨境转移的基本概念、策略和实践,帮助读者更好地理解和处理相关事宜。

保险金跨境转移概述

保险金跨境转移,指的是将保险合同中约定的保险金从一个国家转移到另一个国家,这种转移可能涉及多种类型的保险,如寿险、年金、健康保险等,随着金融市场的开放和全球化发展,越来越多的人开始关注如何将保险金跨境转移,以实现更好的资产管理和风险控制。

保险金跨境转移的策略

- 了解相关法规:在进行保险金跨境转移之前,必须了解两国之间的法规和政策,不同国家对保险金跨境转移有不同的限制和规定,如金额限制、税务规定等,了解并遵守相关法规是确保顺利转移的关键。

- 选择合适的保险产品:在选择保险产品时,应考虑其可转移性,一些保险产品可以在全球范围内转移,而另一些则可能受到限制,选择合适的保险产品是实现跨境转移的第一步。

- 使用专业服务机构:对于复杂的跨境转移事宜,建议寻求专业服务机构(如律师事务所、会计师事务所、保险公司等)的帮助,这些机构具有专业知识和经验,可以提供针对性的建议和解决方案。

- 多元化资产配置:通过在不同国家的资产进行配置,可以降低风险并提高收益,在保险金跨境转移时,应考虑多元化资产配置的策略,以应对不同国家的经济和市场环境。

保险金跨境转移的实践

- 提前规划:保险金跨境转移需要时间和精力,建议提前规划,以便有足够的时间了解法规、选择合适的保险产品和配置资产。

- 选择合适的转移方式:根据保险类型和金额,选择合适的转移方式,可以通过保险公司直接转移、通过银行转账或使用第三方支付平台等方式。

- 税务处理:在保险金跨境转移过程中,税务是一个重要的问题,需要了解两国的税务规定,确保合规并避免不必要的税务纠纷。

- 保持沟通:在保险金跨境转移过程中,应与相关方保持沟通,包括保险公司、银行、专业服务机构等,及时沟通可以确保信息的准确性和完整性,避免误解和纠纷。

案例分析

为了更好地理解保险金跨境转移的实践,我们可以参考一些实际案例,某高净值人士为了规避风险,将其部分寿险保单转移到其他国家,他首先了解了两国的法规和政策,然后选择了一家在全球范围内都可转移的保险产品,并通过专业服务机构完成了转移事宜,在转移过程中,他注意了税务处理并保持与相关方的沟通,最终成功完成了保险金的跨境转移。

保险金跨境转移是一个复杂而重要的议题,在进行保险金跨境转移时,应了解相关法规、选择合适的保险产品和配置资产、使用专业服务机构、多元化资产配置等策略,在实践过程中,应提前规划、选择合适的转移方式、注意税务处理并保持与相关方的沟通,通过合理的策略和实践,可以顺利实现保险金的跨境转移,实现更好的资产管理和风险控制。