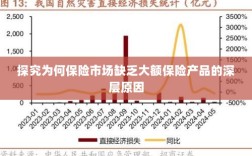

本文探讨了保险为何不保几年的问题,深入分析了短期保险现象的深层原因,研究发现,保险公司出于风险控制和精算定价的考虑,更倾向于推出短期保险产品,市场需求的多样性以及互联网保险的快速发展也推动了短期保险的普及,短期保险可能存在续保不便、保障不稳定等问题,消费者在选择时应充分考虑自身需求,本文旨在揭示短期保险现象背后的原因,并提醒消费者理性选择保险产品。

在现代社会,保险已成为人们生活中不可或缺的一部分,人们通过购买保险来规避未来可能遇到的风险,保障自己和家人的财产安全与生命安全,在保险市场上,我们常常可以听到“保险不保几年”的说法,本文旨在探究这一现象背后的深层原因,分析短期保险的特点及其存在的合理性。

短期保险概述

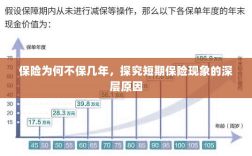

短期保险,顾名思义,是指保险期限较短的保险产品,常见的短期保险期限可能只有几个月甚至几天,这类保险产品通常不涉及长期的保障承诺,而是针对短期内可能遇到的风险提供保障,短期保险的灵活性较高,可以根据个人需求随时购买和取消,正因为其短期性质,短期保险往往存在一些与长期保险不同的特点和问题。

保险为何不保几年:原因探究

- 风险评估与定价:保险公司通过风险评估来确定保险产品的保费和保障范围,由于短期保险期限较短,保险公司难以在这么短的时间内对风险进行准确评估,对于一些长期风险,保险公司可能不愿意或无法提供保障,短期保险的定价通常基于短期内的风险状况,可能导致保费相对较高。

- 长期承诺与短期变化:长期保险合同通常涉及长期的承诺和稳定的保障,短期保险由于期限较短,难以涵盖长期内的各种变化,一些短期健康保险可能只覆盖几个月内的医疗费用,而无法应对长期疾病或慢性病的治疗需求。

- 产品设计与市场需求:保险公司根据市场需求设计保险产品,在某些情况下,市场需求可能更倾向于短期保障,旅游保险、短期工作项目保险等,这些短期保险产品能够满足特定时间段内的保障需求,而不必承担长期的保障责任。

- 灵活性与成本效益:短期保险的灵活性较高,可以根据个人需求随时购买和取消,对于只需要短期内规避风险的人来说,短期保险更具吸引力,短期保险的成本相对较低,对于预算有限的人来说是一种经济实惠的选择。

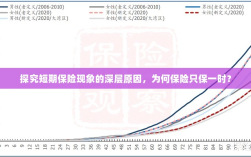

短期保险的合理性分析

尽管“保险不保几年”的说法在一定程度上反映了短期保险的局限性,但我们也不能忽视其在特定情况下的合理性和优势,短期保险能够满足特定时间段内的保障需求,旅游期间购买旅游保险,可以规避旅途中可能遇到的风险,短期保险对于预算有限的人来说是一种经济实惠的选择,与长期保险相比,短期保险的保费相对较低,可以减轻经济压力,短期保险的灵活性较高,可以根据个人需求随时购买和取消,适应不断变化的生活和工作环境。

“保险不保几年”的说法反映了短期保险在保障范围和期限方面的局限性,在特定情况下,短期保险仍然具有合理性和优势,保险公司应根据市场需求和风险评估结果,合理设计保险产品,以满足不同人群的需求,消费者在购买保险时,应根据自身需求和预算选择合适的保险产品,以达到规避风险、保障安全的目的。