康宁终身保险是否自费取决于具体的保险条款和保障范围,保险费用由个人承担,但具体金额和支付方式可能因保险合同而异,该保险的保障范围广泛,包括多种疾病和意外情况,但费用与保障程度需根据具体产品分析,购买前建议仔细阅读保险合同,了解清楚保险费用及保障内容,摘要结束。

在现代社会,保险已经成为人们生活中不可或缺的一部分,康宁终身保险作为一种备受关注的保险产品,旨在为投保人提供全面的终身保障,关于康宁终身保险是否需要自费的问题,一直是许多消费者关注的焦点,本文将围绕这一问题,对康宁终身保险的费用及保障范围进行解读。

康宁终身保险概述

康宁终身保险是一种全面的终身保险产品,旨在为投保人提供包括身故保障、重大疾病保障、意外伤害保障等在内的全面保障,该保险产品具有保费可调整、保障全面、赔付迅速等特点,因此备受消费者青睐。

康宁终身保险的费用

康宁终身保险的费用由保险公司根据投保人的年龄、性别、健康状况、保险金额等因素进行测算,在投保时,投保人需要支付一定的首期保费,此后,投保人需要按照保险合同约定的方式和期限,定期缴纳保费。

关于康宁终身保险是否自费的问题,实际上取决于投保人的选择,投保人可以选择自行承担全部保费;投保人也可以通过单位购买、政府补贴等方式获得部分或全部的保费支持,康宁终身保险的保费并非一定要自费。

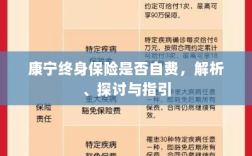

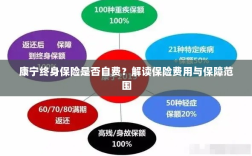

康宁终身保险的保障范围

康宁终身保险的保障范围非常广泛,包括身故保障、重大疾病保障、意外伤害保障等,具体保障项目如下:

- 身故保障:在保险期间内,如投保人因意外或疾病导致身故,保险公司将按照合同约定给付身故保险金。

- 重大疾病保障:康宁终身保险涵盖多种重大疾病,如癌症、心脏病、中风等,如投保人经医院确诊患有保险合同约定的重大疾病,保险公司将按照合同约定给付重大疾病保险金。

- 意外伤害保障:如投保人在保险期间内因意外事故导致身体受伤或残疾,保险公司将按照合同约定给付意外伤害保险金。

康宁终身保险还可能包括其他附加保障项目,如住院津贴、医疗费用报销等,具体以保险合同约定的为准。

康宁终身保险的费用与保障关系

康宁终身保险的费用与保障范围之间存在密切关系,保险金额越高,保障范围越广泛,相应的保费也会越高,投保人的年龄、性别、健康状况等因素也会对保费产生影响,在选择康宁终身保险时,投保人需要根据自己的实际情况和需求,选择适合自己的保险金额和保障项目,以达到最优的保费与保障平衡。

如何选择合适的康宁终身保险

在选择康宁终身保险时,投保人需要注意以下几点:

- 了解自己的需求:投保人需要了解自己的保险需求,包括希望获得的保障项目、保险金额等。

- 比较不同产品:市场上存在多种康宁终身保险产品,投保人需要比较不同产品的保障范围、保费、保险公司信誉等方面,选择最适合自己的产品。

- 仔细阅读保险合同:投保人在购买保险前,应仔细阅读保险合同,了解保险责任、免责条款等内容。

- 选择知名保险公司:投保人应选择信誉良好、服务优质的知名保险公司,以保障自己的权益。

康宁终身保险是一种全面的终身保险产品,其费用并非一定要自费,取决于投保人的选择,投保人在选择康宁终身保险时,需要根据自己的实际需求选择合适的保障项目和保险金额,以达到最优的保费与保障平衡,投保人还应了解保险合同的详细内容,选择知名保险公司,以保障自己的权益。

康宁终身保险的购买方式及注意事项

康宁终身保险的购买方式多种多样,包括线上购买、线下购买、通过保险代理人购买等,在购买时,投保人需要注意以下几点:

- 提供准确信息:投保人在购买保险时,应提供准确的个人信息,如年龄、健康状况等,如有隐瞒或提供虚假信息,可能导致保险公司拒绝赔付或解除合同。

- 了解保险代理人:如通过保险代理人购买保险,投保人应了解代理人的资质和信誉,以确保代理人的合法性及服务的可靠性。

- 及时缴纳保费:投保人应按照保险合同约定的方式和期限,及时缴纳保费,以确保保险合同的有效性。

- 注意保险合同更新:康宁终身保险合同可能需要定期更新,投保人需要注意合同更新的时间和条件,以确保自己的权益。

案例分析

以李先生为例,李先生今年40岁,考虑到自己的健康状况和家庭责任,决定购买康宁终身保险,经过比较不同产品,李先生选择了一款保障全面、保费合理的康宁终身保险产品,在投保时,李先生选择了自行承担全部保费,几年后,李先生因意外导致严重受伤,保险公司迅速给付了意外伤害保险金,帮助李先生度过了难关,这个案例表明,选择合适的康宁终身保险可以在关键时刻为投保人提供重要的经济支持。

康宁终身保险作为一种全面的终身保险产品,旨在为投保人提供全面的保障,关于康宁终身保险是否自费的问题,实际上取决于投保人的选择,投保人在选择康宁终身保险时,需要了解自己的需求,比较不同产品,选择合适的保障项目和保险金额,投保人还需要注意保险合同的详细内容,选择知名保险公司,以确保自己的权益得到保障。