得了大病后,购买保险的选择应以健康保险为主,健康保险可以提供针对大病的医疗费用报销、住院津贴等保障,有助于减轻经济压力,根据具体情况,还可以考虑购买一些重疾保险、寿险等附加保障,在选择保险产品时,应结合自身经济状况、健康状况以及保险条款等因素综合考虑,选择适合自己的保险产品,购买保险是为自己和家人提供经济保障的重要方式之一,应根据个人情况做出明智选择。

面对大病带来的经济压力,许多人开始关注如何通过保险来减轻自己和家庭的负担,本文将探讨在得了大病的情况下,应该购买哪些保险,以帮助读者更好地理解并做出明智的决策。

了解现有保险种类

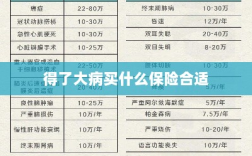

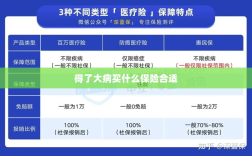

在购买保险时,首先要了解现有的保险种类及其特点,常见的保险类型包括社会保险、商业保险以及各类专项保险,社会保险如医保,为基本的医疗费用提供一定的保障;商业保险则涵盖了各种风险,包括疾病、意外等,专项保险则针对特定疾病或特定需求提供保障。

得了大病应考虑购买的保险类型

(1)重疾险

得了大病时,重疾险是一个很好的选择,重疾险主要针对那些严重影响患者生活的重大疾病,如癌症、心脏病等,一旦确诊,保险公司将按照合同规定给予一次性赔付,这笔赔付金额可以用于支付高额医疗费用、康复费用以及弥补因病导致的收入损失。

(2)医疗险

医疗险可以弥补社保医保的报销范围和额度的不足,得了大病后,医疗费用往往较高,医疗险可以对超出社保报销范围的部分进行赔付,减轻患者的经济压力。

(3)寿险

虽然寿险主要关注生命安全问题,但在得了大病后,患者可能面临一段时间无法工作的情况,导致收入减少,寿险可以在此期间提供一定的经济支持,帮助患者度过难关。

(4)意外险

虽然意外险与一般的疾病保障关系不大,但对于那些因病导致意外风险增加的情况,意外险可以提供额外的保障,某些疾病可能导致患者行动不便,从而增加意外跌倒等风险。

选择合适的保险产品

在选择保险产品时,应根据自身需求、预算以及保险公司的信誉度进行综合考量。

(1)关注产品保障范围

不同的保险产品保障范围不同,要选择适合自己需求的保险,如果患有癌症等重大疾病,应选择重疾险或医疗险;如果关注收入保障,则应选择寿险。

(2)考虑保费及支付方式

保费是选择保险产品时需要考虑的重要因素之一,要根据自己的预算选择合适的保险产品,并确保保费支付方式灵活,以减轻经济压力。

(3)了解保险公司信誉度及服务

购买保险时,要选择信誉度高的保险公司,了解公司的理赔情况、服务质量以及投诉处理机制,以确保在需要理赔时能够得到及时、公正的待遇。

(4)咨询专业人士获取建议

在购买保险时,可以向保险代理人、专业顾问或亲朋好友寻求建议,他们可以根据自身经验为你推荐合适的保险产品,帮助你更好地做出决策。

购买保险的注意事项

(1)尽早购买

购买保险要尽早,年轻时购买保费相对较低,且更容易通过健康检查,随着年龄的增长,购买保险的难度和费用都会增加。

(2)了解合同条款及免责条款

购买保险时,要仔细阅读保险合同,了解保险责任、赔付条件、免责条款等内容,如有疑问,要及时向保险公司或代理人咨询。

(3)避免被误导或欺诈

在购买保险时,要警惕被误导或欺诈,要选择正规渠道购买保险,避免购买非法或虚假的保险产品,如发现异常情况,要及时向有关部门举报。

结论总结全文观点强调购买保险的必要性及注意事项提醒读者根据自身需求选择合适的保险产品以应对大病带来的经济压力四、建议和展望建议读者根据自身情况咨询专业人士以获取个性化的保险方案;同时展望未来的保险行业发展趋势可能出现更加多样化和个性化的保险产品以满足不同人群的需求结束全文。